L’industrie de défense française : un appareil de production sous tensions

L’invasion de l’Ukraine par la Russie en 2022 a conduit de nombreux pays européens à vouloir augmenter leurs capacités de défense, ce qui a entraîné une hausse généralisée des dépenses militaires. Les données de la statistique publique permettent de retracer l’évolution récente de l’activité dans les entreprises de l’industrie de la défense en France : contrairement au reste de l’industrie, leurs carnets de commandes ont fortement augmenté à partir du déclenchement de la guerre en Ukraine et ne désemplissent pas depuis. La production a commencé à augmenter 18 mois après les commandes et se situe mi-2025 environ 20 % au-dessus de son niveau de 2022. Elle est même 40 % au-dessus pour la fabrication d’armes et de munitions, soit un niveau inédit depuis 1991. L’appareil productif de défense est toutefois fortement sollicité et bute toujours nettement sur des contraintes d’offre, en particulier d’approvisionnement.

Depuis la guerre en Ukraine, l’industrie de la défense évolue à contre-courant de la conjoncture nationale. En effet, la montée des tensions géopolitiques, en particulier l’invasion de l’Ukraine, a conduit de nombreux pays à vouloir augmenter leurs capacités de défense militaires, notamment en Europe. Selon le Stockholm international peace research institute [SIPRI, avril 2025], les dépenses de défense dans le monde ont bondi de plus de 9 % en 2024. Ce dynamisme devrait s’amplifier dans les années à venir : lors du sommet de La Haye, en juin 2025, les membres de l’OTAN se sont engagés à porter à 3,5 % du produit intérieur brut (PIB) leurs dépenses de défense d’ici 2035 (5 % en y incluant au sens large des dépenses d’investissements dans les infrastructures critiques ou de résilience).

Cette évolution revêt une importance particulière pour la France, qui joue un rôle majeur dans l’industrie militaire en Europe et dans le monde. Elle se classe en effet, selon le SIPRI (mars 2025), parmi les dix pays aux dépenses militaires les plus élevées et est le deuxième exportateur mondial d’armements, loin derrière les États-Unis mais devant la Russie, l’Allemagne ou la Chine.

Ce billet de blog vise à montrer comment les enquêtes menées auprès des entreprises du secteur permettent d’évaluer l’impact de la hausse généralisée des dépenses militaires sur l’activité dans l’industrie de défense en France. Il dresse un panorama des dynamiques en cours et propose ainsi une actualisation de l’éclairage produit dans la note de conjoncture de juillet 2024.

Une cartographie renouvelée de l’industrie de défense en France

À la veille de la guerre en Ukraine, en 2021, le chiffre d’affaires militaire des entreprises tricolores s’élevait à 40 milliards d’euros dont 35 milliards d’euros pour les seuls secteurs industriels (soit environ 4 % de la production manufacturière française), qu’on désigne ici comme l’. Cette production de matériel militaire était réalisée en 2021 par environ 3 000 sociétés industrielles (unités légales dotées d’une personnalité morale) implantées en France. Néanmoins, la majeure partie de la production est concentrée dans un petit nombre de sociétés : les huit maîtres d’œuvre industriels (MOI) que sont Airbus, Arianespace, Arquus, Dassault, MBDA, Naval Group, Safran et Thales réalisent près de 80 % du chiffre d’affaires de l’industrie de la défense.

Ces résultats sont issus de l’enquête sur les Entreprises de défense de l’industrie et des services (EDIS), menée en 2023 par le service statistique du ministère des Armées (sous-direction des statistiques et études économiques – S2E –, anciennement Observatoire économique de la défense). Cette enquête s’est avérée nécessaire pour établir une cartographie précise de l’industrie de la défense et évaluer la part militaire du chiffre d‘affaires des entreprises de ce secteur. En effet les entreprises fournissant du matériel de défense relèvent de plusieurs codes d’activité principale exercée (APE) et sont par ailleurs souvent duales, c’est-à-dire qu’elles produisent aussi bien du matériel civil que militaire. Il n’est donc pas possible d’identifier directement les activités militaires dans les données de la comptabilité nationale ou des statistiques structurelles d’entreprises. Cette enquête comprenait également des entreprises de services, contrairement à une première enquête réalisée en 2018 sur le champ de l’industrie (enquête statistique des entreprises de défense – EID). Pour constituer la base de sondage, le S2E s’est appuyé sur le répertoire des entreprises fournisseurs de la défense (REFD) pour repérer 152 codes APE, ou sous-classes, où la production de produits militaires est significative. 12 100 unités légales de plus de 10 salariés ont été sélectionnées dans ces sous-classes, dont obligatoirement celles fournissant le ministère des Armées ou exportant du matériel militaire.

Des sociétés industrielles de défense généralement assez diversifiées

Les 3 000 sociétés industrielles de défense sont dans l’ensemble caractérisées par une certaine diversification de leurs sources de revenus : la part militaire du chiffre d’affaires s’établit à 17 % du chiffre d’affaires pour les PME, 19 % pour les entreprises de taille intermédiaire (ETI) et culmine à 38 % pour les 62 grandes entreprises (dont les 8 MOI). Les secteurs de la construction navale et de la construction de véhicules militaires de combat constituent deux exceptions notables à cette diversification : les sociétés de ces secteurs qui vendent du matériel militaire s’y consacrent presque exclusivement (respectivement 72 % et 100 % de leur chiffre d’affaires).

La construction aéronautique et spatiale représente un tiers de l’industrie de défense en termes de chiffre d’affaires. La fabrication de produits informatiques, électroniques et optiques (comprenant notamment les équipements de communication et d’aide à la navigation) est le deuxième secteur industriel le plus important de la défense, réalisant un peu moins d’un quart du chiffre d’affaires militaire industriel. La construction navale et la fabrication de produits métalliques (notamment les munitions) représentent chacune près de 15 % du chiffre d’affaires militaire industriel. Enfin, les secteurs de la construction de véhicules de combat et de la fabrication d’équipements électriques, de machines et d’autres biens d’équipement représentent chacune environ 4 % du total du chiffre d’affaires de l’industrie de la défense.

Un éclairage récent paru dans la Note de conjoncture [Insee, juillet 2024] soulignait une hausse du niveau des carnets de commandes depuis l’invasion de l’Ukraine pour l’industrie de défense française, ainsi qu’une augmentation de la production. Ce dynamisme se voyait toutefois entravé par des obstacles liés à l’offre. Cette étude reposait sur la cartographie établie par l’enquête EID de 2018. La mise à jour permise par l’enquête de 2023 est l’occasion de prolonger les analyses effectuées en 2024 et notamment de vérifier si ces constats demeurent d’actualité.

L’enquête de conjoncture dans l’industrie : prendre le pouls de l’industrie de défense

L’Insee conduit tous les mois une enquête de conjoncture auprès d’environ 4 000 entreprises (unités légales) de l’industrie, pour recueillir des informations principalement qualitatives sur les évolutions récentes et à venir de leur activité ou bien encore sur les difficultés qui peuvent entraver leur production [Bjai, 2024]. Les questions portant sur des évolutions proposent en général le choix entre trois modalités de réponses : « baisse », « stabilité » et « hausse ». Elles sont agrégées sous la forme d’un solde d’opinion, qui est la différence entre la proportion d’entreprises ayant répondu « hausse » et la proportion d’entreprises ayant répondu « baisse ». Il est donc par construction compris entre − 100 et 100. D’autres questions demandent aux entreprises si elles font, ou non, l’expérience de telle ou telle contrainte limitant le développement de leur production (insuffisance de la demande, manque de personnel, etc.). Dans ce cas, les réponses sont agrégées en une proportion d’entreprises rapportant une contrainte donnée, comprise entre 0 et 100.

Il est ainsi possible de calculer ces indicateurs conjoncturels sur le périmètre des seules entreprises de défense telles qu’identifiées par l’enquête EDIS. L’échantillon de l’enquête de conjoncture est exhaustif pour les plus grandes entités industrielles, ce qui permet d’y retrouver les grands maîtres d’œuvre. Sur la période 2005-2025, entre 150 et 300 unités légales de l’industrie de défense répondent chaque mois à l’enquête de conjoncture. Ce sous-échantillon couvre plus de 75 % du chiffre d’affaires total des industries de défense en 2021. Ce taux de couverture ne descend jamais au-dessous de 50 % entre 2005 et 2025, ce qui fournit une bonne assurance quant à la représentativité du sous-échantillon.

Il faut toutefois interpréter avec précaution les indicateurs conjoncturels relatifs à l’industrie de défense : bien qu’ils soient ici construits seulement avec les réponses des entreprises participant aux marchés militaires et qu’ils pondèrent ces réponses par le chiffre d’affaires militaire, lesdites réponses portent sur toute l’activité industrielle des entreprises et pas seulement sur leur activité militaire.

Dans un climat industriel morose, l’industrie de défense en France tire son épingle du jeu, portée par le haut niveau des carnets de commande

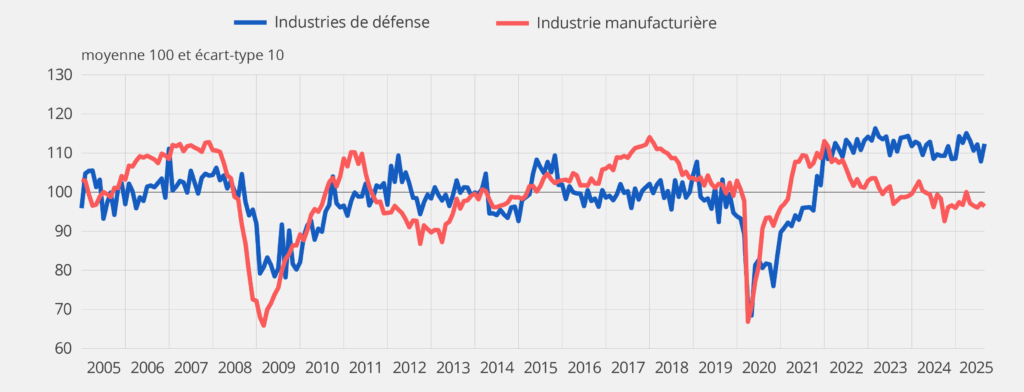

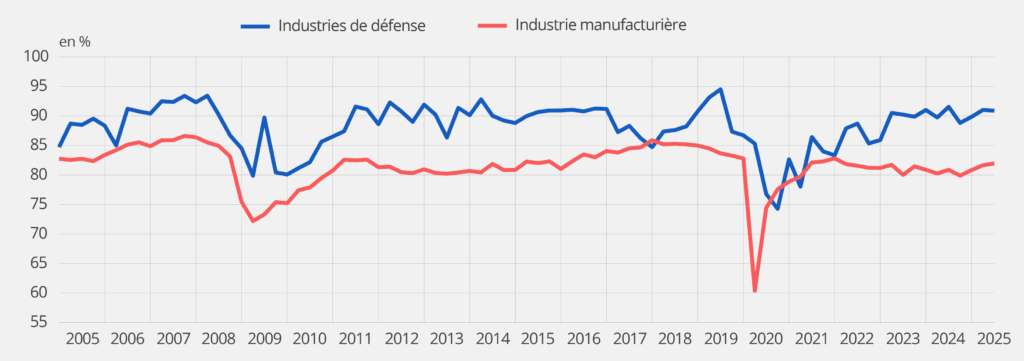

Les informations contenues dans les principaux soldes d’opinion sont résumées chaque mois dans un indicateur synthétique, le climat des affaires, normalisé de moyenne 100 et d’écart-type 10. Il peut ainsi être calculé sur le périmètre de l’industrie de la défense et comparé à celui portant sur l’ensemble de l’industrie (figure 1). Alors qu’ils n’avaient jamais divergé de façon prolongée entre 2005 et 2021, l’indicateur de climat des affaires dans l’industrie de la défense et celui de l’ensemble de l’industrie se sont écartés durablement début 2022, de manière concomitante à l’invasion de l’Ukraine. Le premier n’a cessé de progresser jusqu’à l’été 2023 pour se stabiliser très au-dessus de sa moyenne de longue période autour de 110. Parallèlement, dans l’ensemble de l’industrie, l’indicateur a décru quasiment sans arrêt, passant sous sa moyenne de longue période (100) mi-2023 ; il évolue au-dessous depuis et a même atteint un point bas en octobre 2024 (93), un niveau inobservé depuis juin 2013 hors crise sanitaire.

Figure 1 – Climat des affaires dans l’industrie manufacturière et dans les industries de défense

Lecture : en septembre 2025, le climat des affaires dans les industries de défense s’élève à 112 points, au-dessus de sa moyenne de longue période.

Sources : Insee, enquête mensuelle de conjoncture dans l’industrie ; S2E, enquête sur les Entreprises de défense de l’industrie et des services (EDIS) 2023.

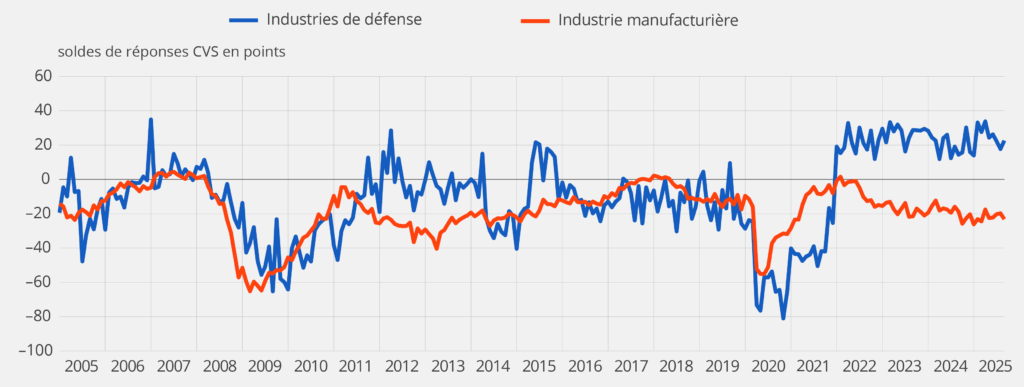

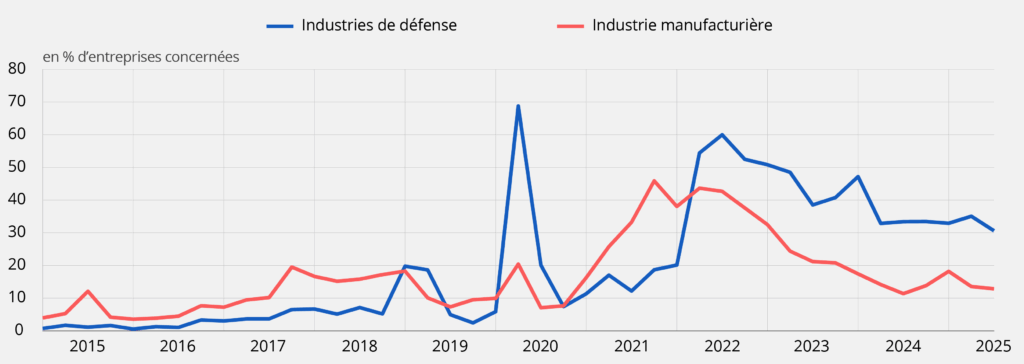

L’essentiel de l’écart entre l’industrie de défense et le reste de l’industrie provient du jugement sur les carnets de commandes, globaux comme étrangers. Fin 2021, le solde d’opinion sur la situation des carnets de commandes globaux s’est envolé dans les industries de défense et fluctue depuis 2022 autour de + 20 (figure 2), ce qui signifie qu’une part importante d’entreprises du secteur jugent leurs carnets de commandes supérieurs à la normale. Dans le même temps, dans l’ensemble de l’industrie, le solde n’a cessé de se dégrader du fait notamment de la hausse du coût de l’énergie ou des difficultés rencontrées par le secteur automobile. Il évolue autour de − 20 depuis plus de deux ans.

Figure 2 – Solde d’opinion relatif aux carnets de commande dans l’industrie manufacturière et dans les industries de défense

Lecture : en septembre 2025, le solde d’opinion relatif aux carnets de commandes s’élève à + 23 points dans les industries de défense.

Sources : Insee, enquête mensuelle de conjoncture dans l’industrie ; S2E, enquête sur les Entreprises de défense de l’industrie et des services (EDIS) 2023.

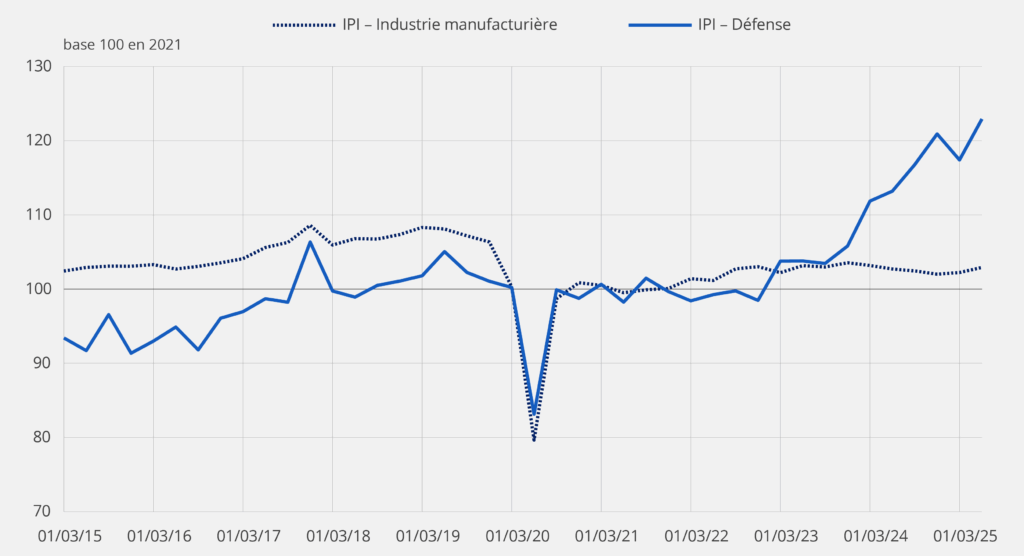

La production a augmenté 18 mois après la hausse des commandes

L’Insee réalise auprès des entreprises des enquêtes mensuelles de branche (EMB) permettant de calculer chaque mois un indice de la production industrielle (IPI). Un « IPI défense » peut être construit en sélectionnant les produits concernés par une production militaire et, pour le cas des produits à destination à la fois civile et militaire (par exemple les avions et hélicoptères), en sélectionnant uniquement les entreprises de l’enquête EDIS au sein de la branche. Cet indicateur permet de compléter le diagnostic fourni par les enquêtes de conjoncture, avec la même fréquence et jusqu’à un passé très récent, là où les données de valeur ajoutée par branche fournies par la comptabilité nationale ne sont disponibles qu’une fois par an, pas après 2023, et à une granularité par produit ne permettant pas de délimiter le périmètre de l’industrie de défense avec une précision suffisante.

L’évolution de l’IPI confirme que la situation conjoncturelle des industries de défense est, sur les années récentes, nettement plus favorable que celle de l’ensemble de l’industrie. La production des industries de défense a commencé à augmenter fin 2023 et atteint mi-2025 un niveau de production supérieur de presque 20 % à celui de 2022, alors que la production est restée quasi stable dans le même temps dans l’ensemble de l’industrie (figure 3). Un décalage temporel d’environ 18 mois est visible entre l’évolution de la production mesurée par l’IPI et l’évolution du climat des affaires mesuré par l’enquête de conjoncture, qui reflète le temps nécessaire à la traduction des surcroîts de commandes en production effective.

Cette hausse d’environ 20 % en deux ans concerne tous les segments de l’industrie de défense mais avec des temporalités différentes : la production a augmenté fortement dès début 2023 dans la fabrication de biens d’équipement (notamment dans les produits informatiques et les logiciels), progressivement dans les « autres industries manufacturières » (qui comprennent la métallurgie) et plus récemment dans les matériels de transport, notamment l’aéronautique.

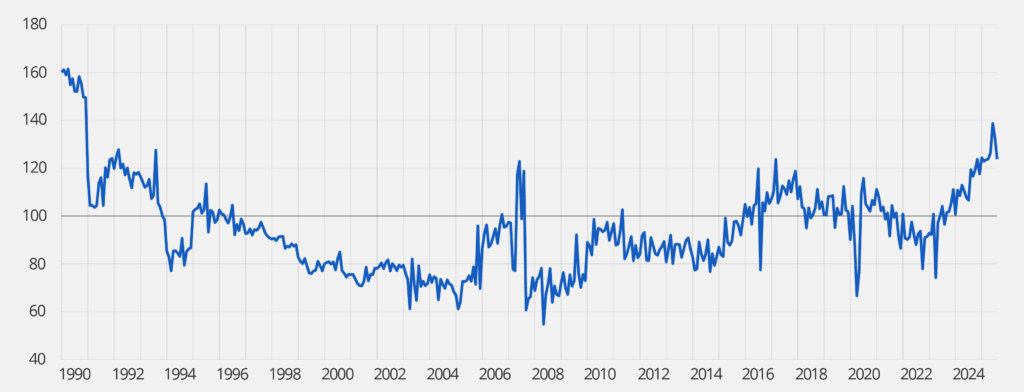

Au sein de la métallurgie, la hausse est particulièrement marquée dans la fabrication d’armes et de munitions : au deuxième trimestre 2025, la production moyenne était supérieure de 42 % à son niveau de 2022. Elle a même atteint en juin 2025 un point haut inédit depuis 1991, avant de baisser quelque peu en juillet-août (figure 4).

Figure 3 – Indice de la production industrielle dans l’industrie manufacturière et dans les industries de défense

Lecture : au deuxième trimestre 2025, l’indice de la production industrielle est en hausse de 23 % par rapport à 2021 dans les industries de défense.

Note : certaines branches de la nomenclature d’activités (notamment 2013A Enrichissement et retraitement de matières nucléaires, 2446Z Élaboration et transformation de matières nucléaires et 3040Z Construction de véhicules militaires de combat) ne sont pas suivies dans les EMB et ne sont donc pas comprises dans l’IPI défense ainsi reconstruit. Les entreprises de ces sous-classes représentent toutefois une part limitée selon les données de l’enquête EDIS.

Sources : Insee, SSP et SDES, enquête mensuelle de branche ; S2E, enquête sur les Entreprises de défense de l’industrie et des services (EDIS) 2023.

Figure 4 – Indice de la production industrielle dans la fabrication d’armes et de munitions

Lecture : en août 2025, l’indice de la production industrielle (CVS-CJO) est de 124 points, en hausse de 39 % par rapport à 2021 dans la fabrication d’armes et de munitions (25.40).

Source : Insee, SSP et SDES, enquête mensuelle de branche.

L’appareil productif des entreprises de défense reste très tendu, même si les contraintes d’approvisionnement se sont un peu allégées

Au-delà de l’opinion sur la production et les commandes, l’enquête de conjoncture dans l’industrie interroge les entreprises sur le degré de sollicitation de leurs moyens de production disponibles et la nature des contraintes qui pèsent sur leur production. L’Insee calcule ainsi trimestriellement le taux d’utilisation des capacités de production (TUC) des entreprises. Historiquement, le TUC des industries de défense est supérieur à celui de l’ensemble de l’industrie (figure 5). Alors que ces indicateurs avaient convergé en sortie de crise sanitaire, le TUC des industries de défense a fortement augmenté à partir de mi-2022 pour atteindre 90 % début 2023, un niveau auquel il s’est stabilisé depuis. À l’inverse, dans l’ensemble de l’industrie, le TUC a marqué le pas à partir de début 2022, tombant à 80 % fin 2024, soit son niveau le plus bas depuis plus de 10 ans hors crise sanitaire. Bien qu’évoluant à des niveaux élevés, le TUC des entreprises de défense n’est pas encore à ses sommets historiques de 2008 (93 %) et 2019 (94 %), ce qui suggère l’existence de capacités encore mobilisables en l’état de l’appareil productif.

Figure 5 – Taux d’utilisation des capacités de production dans l’industrie manufacturière et dans les industries de défense

Lecture : en juillet 2025, le taux d’utilisation des capacités de production dans les industries de défense s’élève à 91 %.

Sources : Insee, enquête trimestrielle de conjoncture dans l’industrie ; S2E, enquête sur les Entreprises de défense de l’industrie et des services (EDIS) 2023.

De façon cohérente avec leur jugement sur les carnets de commandes, moins de 5 % des industriels de la défense jugent que leur activité est bridée par une demande insuffisante. Cette situation contraste avec celle de l’ensemble de l’industrie où les difficultés de demande ont doublé entre 2022 et 2024 et concernent près de 4 entreprises sur 10.

En revanche, selon les industriels de la défense, le principal frein à la hausse de leur production se situe du côté de leurs fournisseurs : un industriel de la défense sur trois rapporte des difficultés d’approvisionnement. Cette proportion est certes en recul par rapport à début 2022 (où un industriel sur deux était concerné), mais deux fois supérieure à celle prévalant dans l’ensemble de l’industrie (figure 6).

Enfin, un peu moins de la moitié des industriels de la défense rapportent des difficultés de recrutement, mais cette proportion est comparable à celle de l’industrie dans son ensemble. Cela suggère que les tensions d’offre marquées auxquelles fait face l’industrie militaire ne proviennent pas spécifiquement de la disponibilité de main-d’œuvre adéquate.

Figure 6 – Difficultés d’approvisionnement dans l’industrie manufacturière et les industries de défense

Lecture : en juillet 2025, 31 % des entreprises des industries de défense déclarent être limitées par des difficultés d’approvisionnement.

Sources : Insee, enquête trimestrielle de conjoncture dans l’industrie ; S2E, enquête sur les Entreprises de défense de l’industrie et des services (EDIS) 2023.

En rapprochant les différentes données de la statistique publique, on peut ainsi retracer l’évolution conjoncturelle de l’industrie de défense, bien que les entreprises qui la composent soient dispersées dans différents secteurs d’activité et soient souvent duales. Du fait de la hausse de la demande, elle se distingue du reste de l’industrie depuis trois ans par des contraintes d’offre marquées et un dynamisme de la production qui explique une partie de la résistance de la production industrielle française par rapport à ses voisines européennes (Insee, 2025). ■

Pour en savoir plus

- Place D., Ng V., 2025, « 40 milliards d’euros de chiffre d’affaires militaire pour les entreprises de défense dans l’industrie et les services », EcoDef Statistiques n° 265, juillet

- Liang X. Tian N., Lopes Da Silva D., Scarazzato L., Karim Z., Guiberteau Ricard J., 2025, « Trends in world military expenditure, 2024 », SIPRI Fact sheets, avril

- George M., Djokic K., Hussain Z., Wezeman P. D., Wezeman S.T., 2025, « Trends in international arms transfers, 2024 », SIPRI Fact sheets, mars

- Wyckaert M., 2019, « Près de 30 milliards d’euros de chiffre d’affaires militaire pour les entreprises industrielles de la BITD en 2017 », EcoDef Statistiques n° 133, septembre

- Insee, 2024, « Depuis l’invasion de l’Ukraine, l’industrie de défense française bénéficie d’une hausse des commandes et a augmenté sa production, mais bute sur des contraintes d’offre », Note de Conjoncture, juillet

- Bjai B., 2024, « Les enquêtes de conjoncture se valent-elles toutes ? », Blog de l’Insee, avril

- Insee, publications mensuelles de la collection Informations rapides

- Insee, rubrique Sources :

- Insee, 2025, documentation de l’enquête de conjoncture dans l’industrie, La méthode en bref, juillet :

- Insee, 2019, Indice de la production industrielle en base 2015, Insee Méthodes n° 133, juillet

Crédits photo : ©VanderWolf Images – stock.adobe.com