Un Jackpot Olympique pour les locations de meublés de tourisme via les plateformes numériques ?

L’hébergement en meublés touristiques par l’intermédiaire des plateformes numériques connaît un développement spectaculaire. Celui-ci était difficilement mesurable par la statistique publique avec les sources habituelles, mais elle arrive de mieux en mieux à le saisir à travers de nouvelles sources. La France en est ainsi devenue le leader européen avec plus de 150 millions de nuitées en 2023. Les Jeux Olympiques (JO) ne devraient que marginalement influer cette dynamique s’agissant des volumes d’activité. Certains des propriétaires franciliens bénéficieront cependant de la hausse des prix. Au sein de la filière, les plateformes essentiellement basées à l’étranger et les conciergeries, dont la marge est proportionnelle aux tarifs de location, bénéficieront également de cet effet. Enfin, à six semaines de la cérémonie d’ouverture des JO, il est encore difficile d’anticiper l’éviction d’une partie de la clientèle habituelle en Île-de-France et l’ampleur des reports possibles vers le reste de la France, via le déport de cette clientèle touristique ou la relocalisation temporaire de Franciliens. Les Jeux Olympiques sont ainsi également une expérience naturelle pour le statisticien.

Dès le printemps 2023, les médias ont relayé l’irruption d’annonces de location saisonnière sur les plateformes numériques à des niveaux de prix très élevés durant les Jeux Olympiques (JO) de Paris du 25 juillet au 11 août 2024. Cette publicité a poussé des milliers de néo-loueurs en Île-de-France à entrer sur ce marché pour leur résidence principale ou en transformant un bien locatif résidentiel en meublé de location touristique. Récemment, le récit s’est retourné: des articles alertent sur des appartements désespérément vides.

La statistique publique s’intéresse à ces pratiques depuis près d’une décennie (Franceschi, 2017). Ce post de blog propose de présenter l’organisation et le dynamisme des locations de meublés de tourisme par l’intermédiaire des plateformes numériques. À l’approche des Jeux Olympiques, de fortes incertitudes demeurent sur cette activité économique, même si leur impact sera probablement marginal sur l’économie nationale. Ce billet n’abordera pas les Jeux Paralympiques pour lesquels les incertitudes sont encore plus fortes.

La prochaine Note de Conjoncture de l’Insee traitera de manière plus systématique les conséquences des Jeux Olympiques et Paralympiques (JOP) sur le Produit intérieur brut (PIB) et par activité économique, y compris de l’hôtellerie classique. La direction régionale Insee Île-de-France suit, elle, l’ensemble des conséquences des JOP sur l’économie francilienne (Insee, 2024).

Locations de meublés touristiques via les plateformes numériques : un écosystème professionnalisé

Si les locations saisonnières existaient bien avant Internet, l’apparition d’intermédiaires numériques d’abord français puis surtout étrangers comme Airbnb au début des années 2010 a bouleversé le marché. Les plateformes permettent en effet de mettre en relation offre et demande au niveau mondial, avec des paiements sécurisés et un certain nombre de garanties. Un véritable écosystème de plus en plus professionnalisé s’est greffé avec désormais une multitude de sociétés de conciergerie qui proposent aux propriétaires loueurs de se libérer des contraintes matérielles –accueil, ménage…– et même de la gestion de l’annonce et des réservations. D’autres facteurs ont encore accentué l’attrait pour une large offre en France, notamment une fiscalité conciliante, et malgré un encadrement juridique qui a tendance à se durcir ces dernières années.

Des statistiques privées à la statistique publique

Pour appréhender quantitativement le phénomène, plusieurs sources sont disponibles. Des acteurs privés, notamment les sociétés de conseil en investissement, et des équipes de chercheurs pratiquent un moissonnage des données des grandes plateformes, constituant leurs propres bases de données plus ou moins publiques (par exemple, une géovisualisation des locations Airbnb en région parisienne: Riate, 2023). Le deuxième type de source est la communication publique que les plateformes font de leurs activités. La statistique publique mobilise des sources complémentaires. En France, l’Insee, en collaboration avec l’Union nationale pour la promotion de la location de vacances (UNPLV) et Gîtes de France, a procédé à une collecte de données mensuelles des principales plateformes de fin 2014 à fin 2018 (Bahu, 2019). Ensuite, Eurostat a conclu un accord d’échanges de données avec quatre plateformes (Airbnb, Booking, Expedia Group et Tripadvisor) qui permet d’améliorer la qualité des statistiques européennes sur le tourisme, avec notamment la transmission des données géographiques de nuitées (Ulrich, 2021; Biau et al., 2024). Ces données expérimentales sont diffusées par Eurostat en agrégeant les quatre plateformes. Grâce au règlement européen 2024/1028 d’avril 2024 concernant la collecte et le partage des données relatives aux services de location de logements de courte durée, le statisticien disposera en Europe de sources enrichies sur ce type de location à partir de 2026.

Depuis 2020, toutes les plateformes ont par ailleurs obligation de communiquer aux autorités fiscales les chiffres d’affaires des activités réalisées en France. Ces données sont transmises depuis peu à l’Insee pour un usage purement statistique anonymisé, qui est lui aussi encore à un stade expérimental. En revanche, on ne dispose pas de base consolidée des taxes de séjours perçues par les communes.

Il ressort du croisement de ces sources que le marché français est très largement dominé par les quatre principales plateformes et leurs dérivées (basées en Irlande ou aux Pays-Bas). Ainsi, les données d’Eurostat dressent un portrait pertinent à la fois du niveau et de la dynamique de la location de meublés de tourisme via les plateformes numériques en France et en Europe.

La France leader européen des locations de meublés touristiques via les plateformes numériques

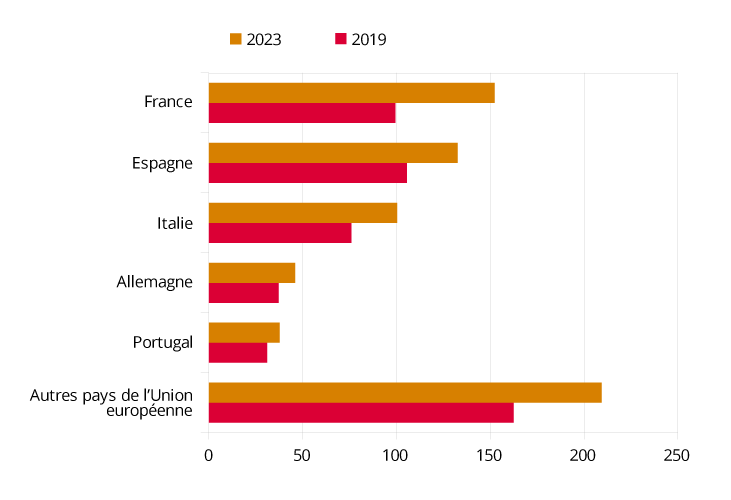

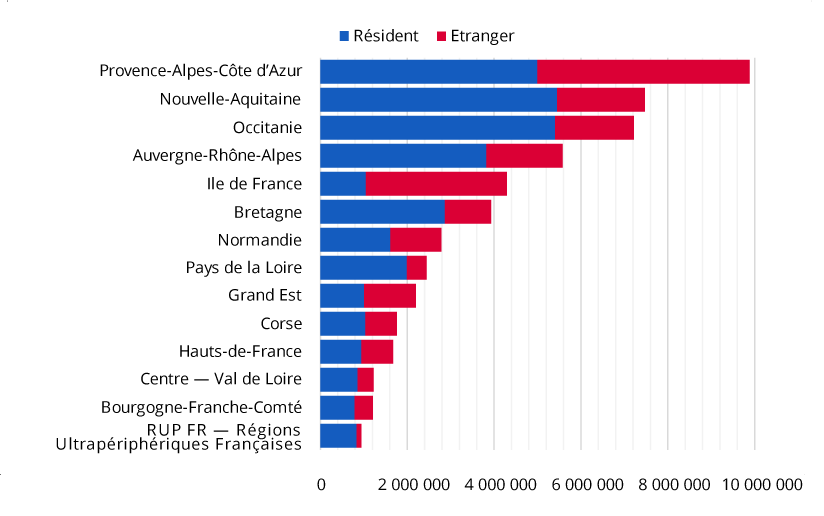

La dynamique est spectaculaire en France avec une hausse de moitié des nuitées entre 2019 et 2023. Deuxième marché derrière l’Espagne avant la crise sanitaire, la France est ainsi devenue le leader (figure1). À elle seule, la région Occitanie pèse plus que l’Irlande et les Pays-Bas réunis, sièges européens des quatre grandes plateformes. La France a bénéficié de politiques plus restrictives chez nos voisins, et d’une appétence accrue post-Covid pour des logements indépendants, qui forment l’essentiel des nuitées (les chambres chez l’habitant sont marginales). Le développement du télétravail a également participé à ce mouvement, des biens se présentant même comme spécifiquement adaptés (connexion rapide, bureau, calme, aménités). Le marché a été plus dynamique hors de l’Île-de-France. En particulier, en juillet et août 2023, l’Île-de-France n’était que la cinquième région en termes de nuitées loin derrière Provence-Alpes-Côte d’Azur (figure2).

Figure 1 – Nombre de nuitées en meublés de tourisme réservées via les quatre principales plateformes en 2019 et en 2023 par pays de l’Union européenne (en millions)

Lecture : En France, 152 millions de nuitées dans des meublés de tourisme ont été intermédiées par les 4 principales plateformes en 2023.

Source : Eurostat données expérimentales (provisoires pour 2023).

Figure 2 – Décomposition des nuitées en juillet et août 2023 par régions en France selon l’origine des touristes via les quatre grandes plateformes

Cette appétence est particulièrement forte parmi la clientèle française (Lukaszewski et al., 2023), qui plébiscite aussi l’hôtellerie de plein air (Insee, 2023). La clientèle nationale (tourisme d’affaires inclus) est très largement majoritaire sur le marché français des meublés de tourisme. L’Île-de-France fait figure d’exception : une nette majorité des clients vient de l’étranger.

Au total, en 2023, le nombre de nuitées dans les meublés de tourisme dépasse 150 millions et pèse un quart de l’ensemble des nuitées touristiques en France.

Du revenu brut à la marge nette

Les revenus bruts totaux des loueurs auront ainsi probablement dépassé 6 milliards d’euros en 2023. Pour obtenir la marge nette des propriétaires, il faut défalquer différents frais : marge de la plate-forme (10-15 %), chauffage, ménage, conciergerie (environ 20 %), etc.

Si le revenu brut annuel médian d’un loueur se situe autour de 4 000 euros, la distribution est très dispersée : certains propriétaires ne tirent qu’un revenu de quelques centaines d’euros, alors que des propriétaires de plusieurs logements entièrement dédiés à la location en retirent des dizaines de milliers d’euros. Les premiers arrondissements parisiens proposent notamment des prix supérieurs à la moyenne francilienne.

Par ailleurs, une vaste littérature empirique sur des marchés locaux de nombreux pays converge vers un effet significatif de la location de meublés de tourisme sur les loyers (Reichle et al., 2023 ; Lukaszewski et al., 2023) : dans un marché locatif classique dont sont retirés des logements pour les destiner à l’hébergement touristique, les loueurs de biens à des résidents voient ainsi leurs revenus progresser. Enfin, la montée des rendements des biens immobiliers améliore leur valorisation. Que ce soit par des revenus directs ou des effets indirects, le développement du tourisme par l’intermédiaire des plateformes serait une aubaine pour les propriétaires, avant même les JO.

Une prise en compte partielle dans le PIB, pouvant évoluer en ligne avec les normes internationales

Cette activité des locations de meublés par des particuliers loueurs est difficile à mesurer dans le PIB. Cette difficulté tient au fait que tous les logements contribuent au PIB via un loyer qui peut être réel (lorsqu’il y a un locataire) ou imputé (lorsque le propriétaire occupe le bien). Ainsi, dans le PIB français actuel, ces loyers réalisés par des particuliers loueurs ne sont pas intégrés dans les loyers réels mais sont enregistrés dans ces loyers imputés. Pour illustrer la méthode d’enregistrement, prenons l’exemple d’une résidence secondaire, comme un appartement sur le littoral atlantique, occupé par ses propriétaires six à huit semaines dans l’année et loué à des touristes environ huit autres semaines via une plateforme d’hébergement de meublés touristiques. Son tarif de location à la semaine est de 500 euros. Cet appartement, s’il était loué à l’année, le serait pour un loyer mensuel de 2 000 euros, soit 24 000 euros annuels. Théoriquement, il faudrait donc enregistrer un loyer réel de 4 000 euros pour les huit semaines de location et un loyer imputé de 20 000 pour les dix autres mois. Actuellement, le PIB intègre un loyer dit imputé de 24 000 euros pour cet appartement, et cela indépendamment du fait que le bien soit occupé ou non. Cet enregistrement est conforme à la contribution théorique au PIB si les prix proposés à la semaine en location meublée touristique sont cohérents avec les prix proposés à l’année à de la location meublée, ce qui est une hypothèse assez forte.

Les difficultés de mieux intégrer ces nouvelles pratiques dans le PIB sont discutées au niveau mondial. Plus largement, la numérisation de l’économie, en partie illustrée par ces plateformes de réservation, fait partie des thématiques étudiées au niveau mondial pour assurer une meilleure mesure et un suivi plus performant de ces pratiques, y compris dans les comptes nationaux.

L’expérience des JO de Londres

Les JO de Londres représentent l’expérience la plus proche de celle des JO de Paris pour anticiper l’afflux touristique et la dynamique des prix. Dans les deux cas, les épreuves sont majoritairement concentrées dans ou à proximité de la capitale. Le Grand Londres et le Grand Paris sont les deux principales agglomérations européennes. Ils disposent d’une puissante industrie touristique tournée à l’international et d’une offre hôtelière considérable, d’attractions culturelles nombreuses et de renommée universelle, de liaisons de transports développées, etc.

La lecture de la presse britannique de 2011 et 2012 révèle le même déroulé médiatique que pour le JO de Paris : l’année précédant les JO, l’euphorie régnait et des prix jusqu’à dix fois le niveau habituel pouvaient être proposés. Mais dès le printemps 2012, les médias relayaient l’inquiétude des professionnels devant des réservations très en deçà des espérances.

Au final, le bilan touristique en termes de nuitées des JO de Londres a été mitigé. Une grande partie des spectateurs britanniques n’ont été que de passage par Londres, ou étaient des Londoniens. La peur de l’affluence, les difficultés de déplacement, et l’envol des prix ont fait fuir la clientèle habituelle et cela en amont, en aval et plus encore pendant les JO. Durant les JO, elle a été plus que compensée en volume par une clientèle venue pour l’évènement et surtout en valeur avec des prix doubles de ceux d’un été normal.

Toutefois, un mois avant la cérémonie d’ouverture, les réservations hôtelières demeuraient bien en deçà d’un été normal : si l’hôtellerie de luxe affichait de bonnes performances, les hôtels de niveau trois étoiles ou moins étaient désertés. Ce retard de réservation a été interprété par un effet d’éviction – des prix trop élevés pour trouver des clients solvables – et par un effet d’anticipation – les voyageurs anticipant des affaires de dernière minute. Les faits leur ont donné raison : il a fallu un ajustement à la baisse des prix de l’ordre de 25-30 % courant juin et début juillet 2012 pour voir affluer les clients et établir un taux d’occupation modérément supérieur à un été normal dans l’hôtellerie classique. Et, à une époque où le tourisme par les plateformes était encore à ses débuts, de l’ordre de 5 000 meublés supplémentaires ont bénéficié du surcroît de visiteurs durant le cœur des JO.

Des incertitudes encore persistantes pour l’Île-de-France

Les observatoires du tourisme sur Paris et l’Île-de-France ont depuis près d’un an anticipé un effet modéré des JO, avec des taux d’occupation allant de légèrement inférieurs à ceux de l’été 2019 à des niveaux supérieurs mais loin de la saturation (Office du tourisme et des congrès de Paris, 2024).

À ce jour, des signaux tendent à confirmer ces scénarios. Si le nombre de places payantes pour assister aux épreuves atteindra 10 millions, les deux tiers ont été vendus à des résidents français dont une forte proportion de Franciliens. A six semaines des JO, les vols vers Paris depuis des pays pourvoyeurs de touristes, comme les États-Unis, sont encore disponibles, les tarifs demeurant également à un niveau habituel. Les disponibilités dans l’hôtellerie classique hors luxe demeurent importantes d’autant que l’offre est maximale avec la réouverture de certaines grandes structures qui avaient fermé lors de la crise Covid.

Dans ce contexte, que peuvent attendre les propriétaires franciliens loueurs de meublés de tourisme ? Les perspectives alléchantes ont gonflé l’offre. Sur Paris, l’observatoire des meublés de la Mairie a recensé en 2023 près de 60 000 meublés contre environ 45 000 un an auparavant. Cela représente sur la seule ville de Paris une offre potentielle la quinzaine des JO et les trois jours précédant et suivant l’évènement de 3,7 à 4,5 millions de nuitées, sur la base de 3 personnes par logement en moyenne. Si on exclut des offres hors marché, les prix se situent encore 2 à 2,5 fois le niveau d’un été normal. Mi-juin, des milliers de biens étaient disponibles en Île-de-France pour la période cœur des JO. Il n’y a pas non plus de signaux que les conciergeries aient procédé à des recrutements massifs pour la période.

Dans le cadre d’un fort déséquilibre entre offre et demande, malgré la proximité de l’évènement, il est aujourd’hui difficile d’anticiper si les loueurs vont brusquement ajuster leur prix, et si en conséquence une clientèle attentiste se révélera. Toutefois, en juillet et août 2023, les quatre principales plateformes ont déclaré 4,3 millions de nuitées en île de France, en hausse de 21 % par rapport à 2022 selon Eurostat. Sur la période du 23 juillet au 15 août 2024, une fourchette raisonnable de nuitées pour l’ensemble de l’Île-de-France dans des meublés de tourisme par l’intermédiaire des plateformes serait donc de 1,5 à 2,5 millions. L’essentiel du gain pour les propriétaires viendra alors d’un effet prix qui demeurera significatif malgré l’ajustement.

Un effet des JO en Île-de-France probablement modéré et concentré

Au total, compte tenu des incertitudes majeures sur le comportement des offreurs comme des visiteurs, le surcroît de revenu brut par rapport à un été normal en Île-de-France pourrait se situer dans une très large fourchette de 50 à 150 millions d’euros, selon les hypothèses extrémales de fréquentation et de hausse des prix. Cela représenterait de l’ordre de 1 à 3 % des revenus annuels des loueurs sur l’ensemble du territoire, répartis sur plusieurs dizaines de milliers de propriétaires. Les plateformes sont ainsi assurées de récupérer plusieurs millions d’euros ; logées essentiellement à l’étranger, leurs services ne se retrouveront pas dans le PIB de la France.

L’impact sur le PIB français de la location de meublés pour les JO sera au final faible. Il se traduira principalement par une hausse de l’activité des conciergeries, ainsi que des sous-traitants et salariés de l’entretien des hébergements.

Les JO, un révélateur de comportements post-Covid

Les JO sont par ailleurs pour les économistes une « expérience naturelle » unique dont il faudra suivre les conséquences microéconomiques sur les comportements des offreurs de meublés, des touristes, mais aussi des entreprises et des télétravailleurs.

Est-ce que compte tenu de l’abondance de l’offre, les voyageurs auront sélectionné prioritairement les biens ou hôtes qui disposent déjà d’une bonne notation ? Loin d’une manne pour l’ensemble des propriétaires franciliens, les JO vont-ils en priorité bénéficier à une minorité du haut de la distribution des patrimoines ou des revenus ? Une part significative d’entre eux seront-ils des résidents étrangers qui disposent d’un pied-à-terre à Paris (pour rappel plus de 6 % du total des logements des arrondissements centraux de Paris sont propriétés de résidents à l’étranger – Chaput K. et al., 2020) ?

Y aura-t-il des externalités positives hors Île-de-France ? Il sera intéressant de suivre l’impact de la localisation de certaines épreuves (voile à Marseille, tir à Châteauroux). Par ailleurs, il est possible qu’une partie des touristes français et étrangers habituels qui se détournera de la région parisienne autour et pendant les JO, se reportera sur le reste du territoire national. D’autant que des manifestations sportives ou autres prévus habituellement en Île-de-France sont relocalisés : par exemple, Nice accueillera le final du Tour de France et les oraux des 14 000 candidats aux concours d’ingénieurs CCINP auront lieu à Toulouse.

Les JO de Paris étant les premiers post-Covid, vont-ils également se traduire par des phénomènes encore non observés lors des précédentes olympiades ? D’après l’enquête Emploi de l’Insee, environ 2 millions de Franciliens occupent des emplois télétravaillables dont plus des trois quarts sont effectivement télétravailleurs, très majoritairement des cadres. Or, les administrations publiques appellent ou proposent déjà à leurs agents non mobilisés pour l’organisation des JO, de télétravailler durant la période des épreuves et incitent à prendre plus de congés ; de nombreuses entreprises prévoient des dispositions similaires. La relocalisation temporaire de travailleurs franciliens avec leur famille dans des meublés de tourisme et plus largement d’habitants qui décideront de quitter la région pourrait alors bénéficier à de nombreux propriétaires à travers la France métropolitaine.■

Pour en savoir plus

- Bahu M., 2019, « Les logements touristiques de particuliers loués via Internet séduisent toujours », Insee Focus n° 158, juin

- Biau O., Joubert M-P. et Lévy D., 2024, « Grâce à l’Union européenne, davantage de données pour les décideurs publics », Blog de l’Insee, mai

- Chaput K. et al., 2020, « À Paris, quatre résidences secondaires sur dix appartiennent à des Franciliens », Insee Analyses Ile-de-France n° 122, novembre

- Franceschi P., 2017, « Les logements touristiques de particuliers proposés par Internet », Insee Analyses n° 33, février

- Insee, 2024, « Les jeux Olympiques et Paralympiques – Données et études », mars

- Insee, 2023, « Au troisième trimestre 2023, la fréquentation des hébergements collectifs touristiques diminue légèrement sur un an (‑0,2 %) », Informations rapides n° 290, novembre

- Lenzi E., Roche C., 2024, « Airbnb, Booking, Expedia Group et Tripadvisor : Provence-Alpes-Côte d’Azur, première destination de France pour la location via ces plateformes en ligne », Insee Analyses Provence-Alpes-Côte d’Azur n° 131, juin

- Lukaszewski V., Priol R. et Strobel C., 2023, « Impact économique et réglementation des meublés de tourisme », Thema de la DGE n° 11, juin

- OECD, 2023, « OECD Handbook on Compiling Digital Supply and Use Tables », OECD Publishing, Paris, novembre

- Office du tourisme et des congrès de Paris, 2024, « Prévisions des disponibilités de l’hébergement marchand pour les Jeux Olympiques de Paris 2024 », Note méthodologique, janvier

- Reichle P., Fidrmuc J. et Reck F., 2023. « The sharing economy and housing markets in selected European cities » Journal of Housing Economics, 60, 101914

- Riate, 2023, « Géovisualisation multi-échelles des locations Airbnb en région parisienne (2016-2022) », novembre

- Ulrich A., 2021, « Hébergements proposés par des particuliers via des plateformes – En 2019, Paris et Nice dans le top 10 des villes les plus fréquentées de l’Union européenne », Insee Première n° 1879, novembre

Crédits photo : © Iliya Mitskavets – stock.adobe.com