Quel est vraiment le poids de l’industrie en France et en Allemagne ?

Le débat sur la place et le rôle de l’industrie dans l’économie est particulièrement vif en France. Il s’appuie très souvent sur la comparaison avec des pays voisins : selon les chiffres les plus couramment mobilisés, la part de l’industrie dans l’économie allemande (21 % en 2020) est ainsi deux fois plus élevée qu’en France (11 %). Mais ces chiffres sont-ils bien comparables ? Mesurer la valeur ajoutée de l’industrie est une question complexe : le service commercial d’une entreprise industrielle participe-t-il à la production industrielle ? Les chercheurs ou les informaticiens d’une entreprise industrielle ne produisent-ils pas des services ? S’il existe bien une réponse théorique à ces questions dans les manuels de comptabilité nationale, dans la pratique la mesure est liée de manière assez étroite aux spécificités juridiques et comptables de chaque pays, ce qui limite forcément les comparaisons internationales. Il existe pourtant certaines estimations statistiques qui sont davantage comparables mais moins connues et disponibles depuis moins longtemps. Elles conduisent à réduire fortement les écarts entre la France et l’Allemagne : si la part de l’industrie est toujours de 11 % en France, elle se réduit à 17 % en Allemagne.

La part de l’industrie dans l’activité économique française a reculé de manière significative au cours des dernières décennies. Si cette tendance est générale parmi les pays occidentaux, la question de la divergence avec nos principaux partenaires européens se pose depuis longtemps dans le débat public, autour des sujets de compétitivité, de souveraineté ou encore de réindustrialisation. Les crises récentes (Covid, guerre en Ukraine et inflation), en mettant en lumière les vulnérabilités de certains secteurs stratégiques, ont ravivé encore l’intérêt pour cette question. Afin de conforter le diagnostic, il est nécessaire de pouvoir réaliser des comparaisons fiables entre la situation française et celle de ses voisins.

Les comptes nationaux permettent de mesurer la part des différentes activités économiques

Les comptes nationaux permettent de mesurer la « valeur ajoutée » (VA) des activités économiques, c’est-à-dire la différence entre la valeur des produits vendus et celle des consommations intermédiaires qui sont nécessaires à la production. Dans tous les pays européens, cette valeur ajoutée est ventilée suivant la nomenclature « NACE » qui permet de distinguer par exemple les activités agricoles, les activités manufacturières (l’industrie), la production d’énergie, les services, etc.

Les chiffres les plus couramment utilisés sont ceux des « tableaux des ressources et des emplois » ou TRE. Dans ces tableaux produits chaque année, la valeur ajoutée de l’activité industrielle manufacturière représentait 11 % du total de la valeur ajoutée en France en 2020 contre 21 % en Allemagne, soit un quasiment du simple au double.

Mais l’« activité industrielle » recouvre-t-elle la même chose dans les comptes français et allemands ? En fait pas vraiment. La part mesurée de l’industrie dans l’économie va en partie dépendre de comment on observe les entreprises et leurs différentes activités, comme nous allons le discuter dans ce billet.

Secteur d’activité versus branche d’activité

Le lecteur aguerri connaît probablement la distinction entre « secteur d’activité » et « branche d’activité » en France. Mais quelle est la différence ? Un secteur d’activité est formé par le regroupement d’entreprises au sens juridique, des unités légales, qui partagent la même activité principale : par exemple l’unité légale Renault SAS est classé dans le secteur industriel de la fabrication de matériels de transport. Mais ces unités peuvent avoir également une ou plusieurs activités secondaires, qui n’appartiennent pas à la même catégorie de la nomenclature ; par exemple Renault intervient également dans le commerce et la réparation automobile via ses concessions et garages. La branche d’activité dite « homogène » regroupe des « unités de production homogènes », qui par définition n’ont qu’une seule activité. Les unités de production homogènes ne pouvant généralement pas être observées directement dans les données administratives sur les entreprises, elles doivent être construites statistiquement à partir d’enquêtes menées par l’Insee auprès des entreprises : elles permettent de répartir le chiffre d’affaires de Renault entre sa production de véhicules, et ses autres activités (commerce, recherche…).

Les comptes nationaux français sont réalisés suivant des branches d’activité les plus homogènes possibles, pour s’approcher au plus près de la réalité de l’activité économique, et parce que les enquêtes menées par l’Insee permettent cette construction. Mais ce n’est pas le cas dans la plupart des autres pays !

Il se trouve que dans les « tableaux des ressources et des emplois » (TRE) couramment utilisés, la valeur ajoutée allemande est ventilée par secteur d’activité. Cela signifie que l’activité industrielle allemande, telle que mesurée dans le TRE, embarque certains services secondaires (en particulier de commerce et R&D) alors que l’industrie française cherche à capter une activité « purement manufacturière » qui exclut ces services.

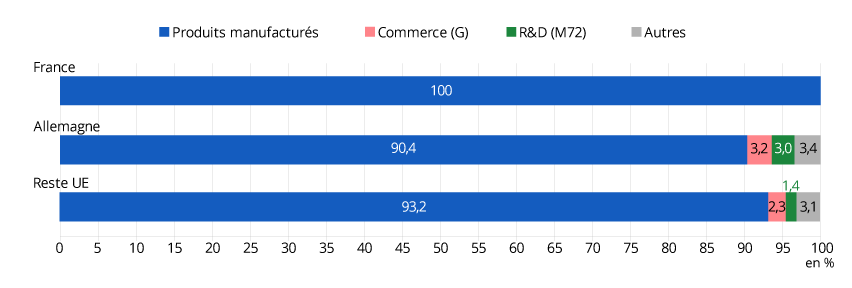

Ainsi, dans le TRE allemand de 2020, la production de l’industrie manufacturière se compose de 90,4 % de produits manufacturés et de 9,6 % d’autres productions, parmi lesquelles notamment 3,2 % de commerce, 3,0 % de services de recherche et développement et 0,9 % de services immobiliers (figure 1).

Figure 1 – Part dans la production de l’industrie manufacturière en 2020

Note : Autres = Services immobiliers (L68), Sièges sociaux et autres soutiens (69-70 + 80-82), location (N77), Logiciels (J62-63) et autres produits.

Source : Eurostat, Tableau des ressources aux prix de base, y compris passage aux prix d’acquisition (naio_10_cp15).

Les comptes nationaux harmonisent les concepts, mais des compromis de méthode sont parfois nécessaires en pratique

Cette différence de méthode peut sembler surprenante : les comptes nationaux ne sont-ils pas standardisés au niveau européen, précisément dans le but de permettre les comparaisons entre pays ?

C’est bien le cas pour les grands agrégats au niveau de l’économie entière, VA totale et produit intérieur brut (PIB) notamment, qui sont comparables entre les pays, sans précaution particulière. Mais la question du partage par type d’activité est plus difficile, parce qu’elle est liée de manière assez étroite aux spécificités juridiques et comptables de chaque pays. S’il y a effectivement une harmonisation conceptuelle sur le sujet, dans la pratique, les comptes nationaux sont dépendants des données disponibles et donc de l’organisation administrative du pays.

Pour harmoniser au mieux les concepts et les pratiques, le Système européen des comptes propose depuis sa version 2010 de réaliser la ventilation de l’activité économique en deux temps, et tolère que les publications annuelles des TRE n’intègrent pas la seconde étape.

Dans un premier temps, la valeur ajoutée doit être mesurée au niveau de « l’unité d’activité économique au niveau local » (UAEL). C’est une unité de production locale qui, dans la mesure du possible, a une activité homogène, ce qu’on désigne en France comme un établissement. Mais si sa comptabilité ne permet pas de les séparer, alors il est admis que l’UAEL exerce « une ou plusieurs activités secondaires ». En d’autres termes, l’UAEL représente l’unité économique la plus fine possible qui reste « observable » au sens de la comptabilité d’entreprise. Sa finesse va nécessairement dépendre du système juridique et de l’architecture du système d’information propre à chaque pays et qui alimente la comptabilité nationale. On nomme « branche d’activité observable » le regroupement des UAEL qui partagent la même activité principale.

En Europe, certains instituts statistiques ont mis en place un système qui leur permet d’observer la production et les consommations intermédiaires (et donc la valeur ajoutée) au niveau des établissements locaux, qui se rapprochent le plus des UAEL (comme au Danemark par exemple). Mais dans la plupart des pays, la « branche observable » est en fait constituée par un regroupement d’unités légales, voire d’« unités institutionnelles » encore plus larges, simplement du fait que les informations comptables n’existent pas à des niveaux plus désagrégés. Dans ce cas, la « branche observable » est en fait un secteur d’activité : en Allemagne notamment, la « branche observable » est un regroupement d’unités légales, dont les activités peuvent être relativement hétérogènes.

Cette hétérogénéité des données au niveau des unités observables, qui existe aussi en France, a conduit les comptables nationaux à développer dans un second temps des méthodes pour passer de données en secteur d’activité à une mesure de la valeur ajoutée en branche d’activité homogène. Ces méthodes varient en fonction des pays à la fois en termes de concepts et de données mobilisées : des enquêtes de production auprès des entreprises ou des modélisations statistiques sont notamment nécessaires. Elles permettent d’obtenir des estimations qui se rapprochent de « branches homogènes » et sont donc davantage comparables entre pays que celles en secteurs d’activité. Ces données se trouvent dans le « tableau entrée-sortie » (TES, appelé en France tableau entrée-sortie symétrique, voir la note méthodologique pour plus de détail). Cette seconde étape est mise en œuvre par certains pays comme la France chaque année (auquel cas TRE et TES coïncident), pour d’autres elle est réalisée tous les 5 ans, conformément aux prescriptions d’Eurostat.

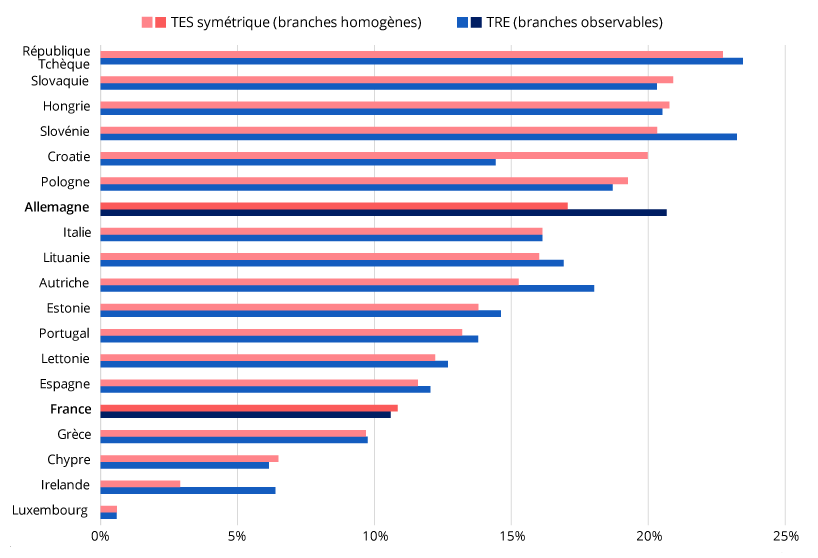

En « branches homogènes », l’écart entre France et Allemagne est presque divisé par deux

En utilisant ces tableaux entrées-sorties, la part de l’industrie manufacturière dans la valeur ajoutée est toujours de 11 % en France en 2020, mais elle n’est plus que de 17 % en Allemagne. L’écart entre les deux pays est donc plus limité en « branches homogènes » (figure 2). De plus, la part de l’industrie en Espagne n’apparaît pas plus élevée qu’en France. Cela étant, la position de la France suivant la part de l’industrie manufacturière dans la valeur ajoutée totale, et celle de la plupart des pays, ne sont pas fondamentalement modifiées : l’Allemagne descend du 3ᵉ rang en utilisant le « TRE » au 7ᵉ rang en utilisant le « TES », alors que la France est au dans les deux cas.

Figure 2 – Part de l’industrie manufacturière dans la valeur ajoutée totale des pays de l’UE en 2020, selon l’estimation en branches d’activité observables ou en branches homogènes

Pour l’Allemagne, on peut noter que la baisse apparente de l’activité manufacturière quand on passe du TRE au TES est plus marquée sur la valeur ajoutée (environ -17 %) que sur la production (environ -10 %). Cela signifie que les activités secondaires qui sont isolées dans ce processus (principalement commerce et R&D) ont un taux de valeur ajoutée plus élevé que l’activité manufacturière principale. Ce différentiel entre production et VA quand on passe au TES se retrouve dans la plupart des autres pays d’Europe, mais est relativement plus marqué en Allemagne.

Seules la France et la Roumanie ont la particularité de « sauter » l’étape du « tableau des ressources et emplois » réalisé au niveau des UAEL, pour aller directement vers un « tableau des entrées-sorties » réalisé par branches homogènes. En d’autres termes, dans le TRE français les branches sont déjà . Il s’agit d’un choix historique, car les enquêtes de production qui permettent cette approche existent depuis longtemps. La construction d’un « TRE » en branches homogènes présente en outre plusieurs avantages : d’une part l’utilisation directe pour la modélisation macroéconomique est plus simple ; d’autre part, la réalisation de comptes provisoires et trimestriels est facilitée, car les sources les plus précoces sur l’activité sont souvent disponibles par produits (indices de production industrielle par exemple). Les autres pays distinguent, à des degrés divers, des activités secondaires au sein de leurs branches observables.

La statistique d’entreprise française propose par ailleurs un découpage de l’activité suivant les « entreprises au sens économique »

En France, la statistique d’entreprise s’est par ailleurs enrichie ces dernières années d’une description de l’activité au niveau de l’entreprise dans sa définition économique donnée par la Loi de modernisation de l’économie (LME) de 2008. Le décret d’application de la LME relatif aux catégories d’entreprises définit l’ « entreprise » comme « la plus petite combinaison d’unités légales [entreprises au sens juridique] qui constitue une unité organisationnelle de production de biens et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes ».

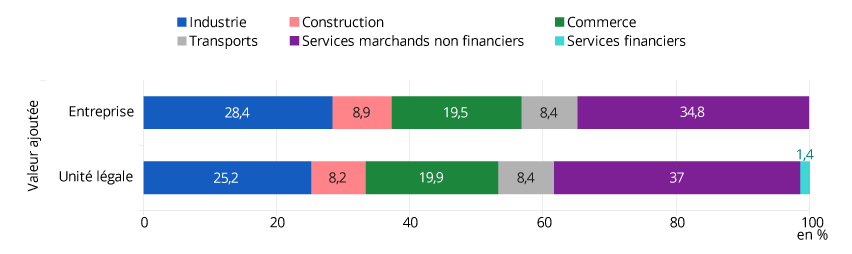

Au niveau « entreprise » en 2017 en France, la part de l’industrie atteint ainsi 28 % de la valeur ajoutée des entreprises non-financières hors secteur agricole et micro-entreprises contre 25 % quand on considère les unités légales (figure 3 – le champ de l’économie étudié au niveau « entreprise » est moins large que celui des chiffres précédemment cités, d’où ces parts plus élevées).

Figure 3 – Répartition sectorielle de la valeur ajoutée en France en 2017, selon l’approche « unité légale » ou « entreprise »

Source : Insee

Cette approche vise à dépasser « par le haut » les limites du découpage en unités légales, en consolidant ces unités dans des ensembles économiquement homogènes, plutôt que « par le bas » comme cela est proposé dans les comptes nationaux, en les désagrégeant en unités de production homogènes. La structuration de l’économie suivant l’activité des « entreprises » au sens économique n’est cependant a priori pas directement comparable d’un pays à l’autre, car elle dépend notamment des pratiques d’externalisation ou d’internalisation des activités secondaires.

Mais alors, quel chiffre est préférable pour réaliser des comparaisons internationales ?

Comme on l’a vu, la ventilation des activités en branches homogènes (celles du TES symétrique) est moins dépendante du contexte juridique et statistique national que celle en branches observables (celle du TRE). Cela la rend plus adaptée, en principe, aux comparaisons internationales.

Depuis le début des années 2010, Eurostat a mis en place un programme de collecte centralisé des TES symétriques au niveau européen, ce qui constitue un net progrès. Auparavant, il était nécessaire d’aller rechercher ces données auprès de chaque institut national.

Pour autant, les TES ne sont pas encore largement disponibles. Parmi les vingt-sept États membres de l’UE, cinq ne réalisent pas du tout de TES « produit X produit » (celui qui a été discuté dans cette note). Et pour les vingt-deux États membres qui réalisent un TES par produit, les données sont disponibles avec beaucoup de retard (en juin 2024, la dernière année disponible est 2020). Par ailleurs, seuls huit pays réalisent un TES chaque année, les autres ne le font que tous les 5 ans (minimum exigé par Eurostat) – soit du fait de la charge de travail que cela représente, soit parce que les enquêtes statistiques nécessaires à l’estimation ne sont pas menées chaque année. Enfin, les TES ne sont que très rarement « rétropolés » lors des changements de base des comptes nationaux, c’est-à-dire recalculés pour éviter les ruptures en évolution temporelle.

En pratique, le cadre du TES en branches homogènes est donc limité à une utilisation pour des comparaisons ponctuelles entre pays, ou « structurelles ». Par manque de fréquence et de série longue, il ne permet pas de réaliser des analyses historiques ou de commenter les évolutions économiques les plus récentes. Si l’on souhaite comparer les dynamiques d’une année sur l’autre , il faut hélas se contenter, sans doute pour longtemps encore, d’utiliser les données en branches observables des TRE. ■

Pour en savoir plus

- Briant P., Sklénard G., 2019, « Photographie du tissu productif en 2017 », figure 6, Les entreprises en France édition 2019 – Insee Référence, décembre

- Eurostat, 2019, « Review of national supply, use and input-output tables compilation », Statistics Explained

- Insee, 2024, « Les différentes pratiques pour ventiler l’activité économique dans les comptes nationaux en Europe et leur impact sur les comparaisons entre pays », Documentation sur la méthodologie – Comptes nationaux annuels (base 2020), juillet

Crédits photo : © Tidarat – stock.adobe.com