Dans quelle mesure les administrations publiques contribuent-elles à la production nationale ?

Parmi les questions que soulève le poids des dépenses publiques dans l’économie (plus de 55 % du PIB en France en 2019) figure celle de la contribution qui est effectivement apportée par les administrations à la production annuelle de richesses. Deux erreurs possibles d’interprétation doivent à cet égard être signalées. La première serait d’inférer que la majorité de la production nationale proviendrait des administrations publiques. La seconde, à l’inverse, serait de considérer que les administrations ne font que redistribuer, pour plus de la moitié donc, des ressources qui seraient uniquement créées par les agents privés. La réalité réside entre ces deux extrêmes. Les administrations publiques « produisent par elles-mêmes » près d’un cinquième de la valeur ajoutée nationale. Cela correspond surtout aux services régaliens, à l’éducation nationale et aux soins dispensés en hôpitaux publics. Les liens entre dépense publique et production nationale vont toutefois au-delà de cette seule production directe de services publics. Ces liens incluent notamment le financement public de biens et services produits par le secteur privé, comme le remboursement de médicaments et d’actes de soins en libéral.

Ce billet a pour objet d’éclairer la contribution de la dépense publique à la création annuelle de richesses (le PIB). Il le fait sous un angle comptable, à partir des agrégats des comptes nationaux qui sont publiés par l’Insee pour la France et par Eurostat pour les pays de l’Union européenne.

En comptabilité nationale, la dépense publique est la dépense des unités qui appartiennent au secteur des administrations publiques, « APU ». On ne rentrera pas ici dans le détail des normes et critères, fort élaborés, qui déterminent le périmètre exact des APU. En pratique, celles-ci comprennent l’État, les autres collectivités publiques, les principaux régimes de sécurité sociale, ainsi que les divers organismes se rattachant à ces entités. L’une des forces du concept d’APU est de s’affranchir des particularismes institutionnels nationaux (le poids des régions dans les pays fédéraux par exemple) pour établir un périmètre comparable d’un pays à l’autre, ce qui explique qu’il ait été mis au cœur des dispositifs européens de coordination économique (Lequiller, 2018).

Les APU regroupent ainsi les entités financées par prélèvements obligatoires dont l’objet principal est de redistribuer ou de produire des biens et services fournis gratuitement, ou du moins à des prix bien inférieurs au marché. Les deux objets que sont la redistribution et la fourniture de services publics ne sont cependant pas des catégories étanches. L’enseignement, par exemple, est avant tout une production (de services éducatifs). Mais cette activité implique aussi une forme de redistribution, l’école étant gratuite et financée par l’impôt. Aussi, la dépense publique ne peut-elle pas être partagée en deux ensembles disjoints, l’un de production et l’autre de redistribution1. Toutefois, il reste possible d’isoler la part de la dépense publique qui correspond à une production.

Les administrations publiques « produisent par elles-mêmes » un peu moins d’un cinquième de la valeur ajoutée nationale

En 2019, la production des administrations publiques s’est élevée à un peu plus de 500 milliards d’euros (Md€), pour un total de production nationale de près de 4 300 Md€. Le rapport de ces deux quantités est de l’ordre de 12 %. Cet indicateur de part de la production publique est toutefois très imparfait car la production de services publics est nettement moins gourmande en consommations intermédiaires que celle du secteur privé, notamment l’industrie. Pour évaluer la contribution des administrations à la formation du PIB, il faut raisonner en termes de ratios de valeur ajoutée plutôt que de production2.

Une fois les consommations intermédiaires déduites de la production, la valeur ajoutée des administrations publiques est ramenée à près de 390 Md€ en 2019, pour une valeur ajoutée nationale estimée à près de 2 160 Md€. Le rapport entre ces deux valeurs s’élève cette fois à 18 %. Ce chiffre est sans doute le meilleur ordre de grandeur que l’on puisse donner de la contribution directe des administrations publiques à la création nationale de richesses. On peut comparer cette part à celle apportée par les autres agents économiques (60 % pour les entreprises non financières par exemple, figure 1). En pratique, cette production publique directe recouvre surtout la fourniture des services régaliens (défense, sécurité, justice, administration générale), celle d’enseignement dans les établissements publics et celle de soins dans les hôpitaux publics.

Figure 1 – Valeur ajoutée de la France par groupe d’agents, et décomposition de celle des APU par activités

Cette évaluation de 18 % nécessite trois précisions. D’abord, le secteur des APU n’inclut pas les entreprises publiques, du moins lorsque celles-ci tirent la majorité de leurs ressources de leurs ventes. La part dans la valeur ajoutée d’une notion plus large du secteur public, incluant toutes les entreprises publiques, serait donc plus élevée3.

Ensuite et plus fondamentalement, la valeur de la production non marchande ne peut pas être déterminée par le produit des ventes, comme l’est en général la production dans les comptes nationaux, puisque précisément cette production n’est pas vendue4. Elle est donc évaluée par la somme des coûts de production, c’est-à-dire les salaires versés aux personnels publics ainsi que les coûts des autres intrants et l’amortissement du capital public. Cette manière de valoriser les services publics par les coûts, qui a historiquement fait débat entre comptables nationaux (Vanoli, 2002), a l’avantage de reposer sur des grandeurs mesurables et d’être cohérente avec la description du circuit économique au cœur des comptes. Elle s’impose pour rendre comparable la mesure du PIB entre des économies différant par l’étendue des productions effectuées par les administrations publiques ; mais elle conserve un côté conventionnel.

Enfin, au-delà de cette production « directe » de biens et services, les administrations publiques soutiennent l’activité productive nationale d’autres manières, de façon indirecte. À cet égard, on peut notamment souligner la place des biens et services dont l’acquisition est financée par les administrations publiques sans être directement produite par celles-ci.

Les administrations publiques achètent une partie de la production du secteur privé au bénéfice des agents économiques

Il est en effet possible de fournir des services publics de deux manières : soit en les produisant directement dans des structures publiques, par exemple les soins que l’on délivre dans les hôpitaux publics ; soit en en finançant l’acquisition auprès de producteurs privés. C’est ce qui se passe lorsque la Sécurité sociale prend en charge les soins délivrés par la médecine libérale ou dans les cliniques privées, ou rembourse une partie des médicaments. Or, la « production des APU » ne correspond qu’aux biens et services qu’elles produisent par elles-mêmes (celles des seuls hôpitaux publics dans l’exemple de la santé, qui représente un peu moins de 40 % de la dépense publique de santé).

L’étendue des biens et services effectivement pris en charge collectivement va donc au-delà de la production des APU au sens strict. Dans le cas de la France, le financement public de biens et de services marchands représente ainsi environ 150 Md€ en 2019, à comparer aux 500 Md€ de production directe des APU. Ces achats s’effectuent principalement dans le secteur de la santé, qu’il s’agisse de médicaments ou de consultations en médecine de ville. Au-delà ils incluent d’autres « transferts en nature » attachés à des biens ou services particuliers, comme les aides aux personnes âgées dépendantes ou encore les allocations logement. Il est important de tenir compte des deux modes possibles de fourniture de services publics, directement produits par les APU ou simplement financés par celles-ci, lorsque l’on procède à des comparaisons entre pays. Ainsi, comme l’illustre en particulier le cas des dépenses de santé (encadré), l’un des intérêts du cadre harmonisé de la comptabilité nationale est de permettre des comparaisons internationales, mais ces dernières exigent d’être effectuées avec discernement.

En comparaison internationale, la distinction entre État producteur et État financeur peut s’avérer cruciale

L’indicateur de part publique dans la production que nous avons mis en avant pour la France (18 %) se trouve être beaucoup plus faible lorsqu’on en calcule l’équivalent pour l’Allemagne, à 11 % en 2019. Cette information est intéressante pour comparer les parts respectives de l’« État producteur ». Elle indique que les administrations publiques prennent en charge une portion plus importante de la valeur ajourée nationale en France qu’outre-Rhin. Toutefois, cette information est aussi incomplète au sens où elle ne reflète pas l’ensemble de l’effort consenti par chacun des deux pays dans la fourniture de services publics.

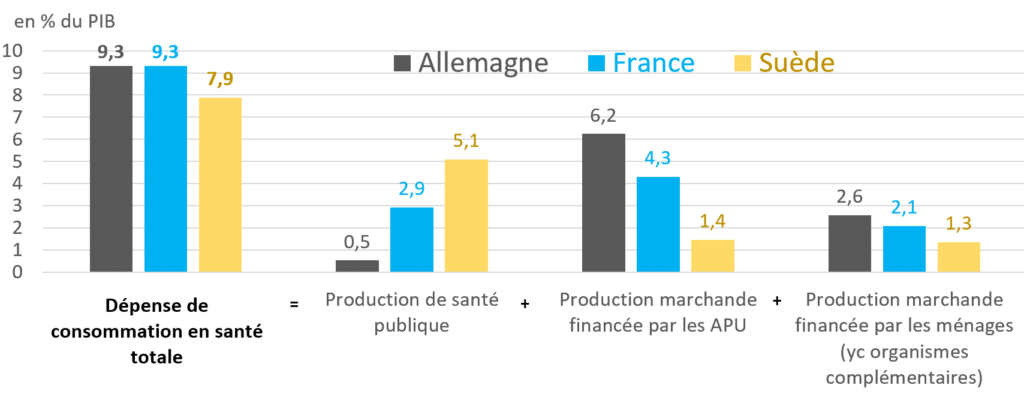

On peut illustrer ce point en détail en reprenant le cas des dépenses de santé (figure 2). La France et l’Allemagne consacrent globalement la même part de leur PIB à la consommation de santé en 2019 (9,3 %). La production correspondante peut être décomposée en trois blocs : la production publique de santé, la production marchande financée par les APU et le reste à charge pour les ménages5. La production publique de santé est très limitée en Allemagne tandis qu’elle atteint près de 3 % du PIB en France. La raison de cette différence tient aux particularités d’organisation du secteur hospitalier en Allemagne : les établissements étant soumis à une forte concurrence entre eux, le comptable national y considère que les hôpitaux sont en dehors des administrations publiques. C’est donc surtout via la prise en charge des soins par les régimes de sécurité sociale que le financement public de la santé se retrouve dans la dépense publique allemande, plus qu’en France. La Suède présente une situation inverse, relativement au cas de la France : dans ce pays, la grande majorité des producteurs de santé se trouvent cette fois au sein des APU, le recours à la médecine libérale y étant plus limité. La production directe des APU y est donc plus élevée en part de PIB, alors même que la dépense totale de santé est plus faible.

Figure 2 – Consommation de santé en Allemagne, France et Suède et décomposition par mode de production

D’autres dépenses publiques ont des effets indirects sur la production, qui ne peuvent être chiffrés simplement

Les liens entre dépense publique et production nationale ne se limitent pas aux aspects déjà présentés. On peut notamment mentionner le rôle des subventions aux entreprises : sans être de la production des APU, elles soutiennent directement le tissu productif au bénéfice de certains types de productions ou de produits. Les investissements publics stimulent également la production de certaines entreprises privées, en leur offrant des débouchés par la commande publique.

Une part importante de la dépense publique est cependant constituée de versements monétaires qui, eux, ne sont pas associés à la fourniture d’un bien ou service particulier. Il s’agit des prestations sociales en espèces, comme les pensions de retraite, les prestations de chômage et les allocations de solidarité. Du fait qu’ils ne sont pas associés à des productions de biens ou services spécifiques, on qualifie parfois de tels transferts de « redistribution pure ». On pourrait certes observer que l’utilisation par les ménages de ces revenus de transfert pour consommer agit à son tour comme un stimulant à la production ; mais cela irait au-delà de l’approche comptable développée dans ce billet et ne tiendrait au demeurant pas compte de l’effet contraire, sur les revenus et la consommation, des prélèvements nécessaires au financement de ces transferts.

Au total, on ne peut donc affirmer ni que les administrations publiques sont improductives, ni qu’elles sont responsables à elles seules de plus de la moitié de la production nationale. La « contribution directe » des administrations publiques à la création de valeur ajoutée (le PIB) est en France d’un peu moins d’un cinquième. Encore cette évaluation repose-t-elle sur une convention, inévitable mais qu’il convient de garder à l’esprit, de valorisation de la production non marchande par les coûts.

De façon générale, les dépenses publiques recouvrent une combinaison de production directe de services publics, de financement de productions privées et de transferts monétaires sans contrepartie productive particulière. Des complications techniques (comme la nécessité de distinguer entre production et valeur ajoutée) font qu’il n’est toutefois pas possible de présenter un partage exact de la dépense publique en suivant cette grille de lecture schématique.

Ce billet a mis l’accent sur les liens comptables entre dépense publique et production. D’autres approches sont mobilisables pour analyser la composition des dépenses publiques. On peut citer notamment la classification par nature de dépense, ainsi que la ventilation des dépenses selon leur finalité (baptisée « COFOG », pour Classification Of Functions Of Government). Ces approches offrent des décompositions de l’ensemble de la dépense publique et peuvent aussi se prêter à des comparaisons internationales. ■

- En fait, dans une optique large de la redistribution, l’entièreté de la dépense publique entre en jeu (André et Germain, 2021). ↩︎

- Rappelons que la valeur ajoutée est la différence entre production et consommations intermédiaires et que le PIB est égal à l’addition des valeurs ajoutées, plus la fiscalité sur les produits. ↩︎

- Pour des raisons techniques, dire précisément de combien est compliqué mais l’ordre de grandeur est de quelques pourcents de valeur ajoutée. ↩︎

- Ou peu. Les administrations publiques tirent tout de même certaines recettes de leur production (billets de musée, frais de scolarité, forfait hospitalier…). ↩︎

- La part financée par les organismes complémentaires est ici attribuée aux ménages. ↩︎

Pour en savoir plus

- André M., Germain J.M., « Impôts, prestations sociales, services publics : qui paie quoi et qui bénéficie de combien ? », Blog de l’Insee, 2 avril 2021

- Eurostat, « Government expenditure by function – Cofog », Statistics Explained, mars 2021

- Insee, « Les comptes de la Nation 2020 », dans « données détaillées », Insee Résultats, mai 2021

- Lequiller F., « Déficit et dette en temps de crise », Economica, janvier 2018

- Pointeaux A., Alarcon T., Cann C., Jarousseau G., Roose S., Cases M., Garcia K., Morzadec A., Ouin-Lagarde T., Picoulet E., Prieur V., Ravier H., Schatz S., « Le compte des administrations publiques en 2020 », Insee Première, mai 2021

- Vanoli A., « Une histoire de la comptabilité nationale », La Découverte, 2002