À la recherche des gains de productivité perdus depuis la crise sanitaire

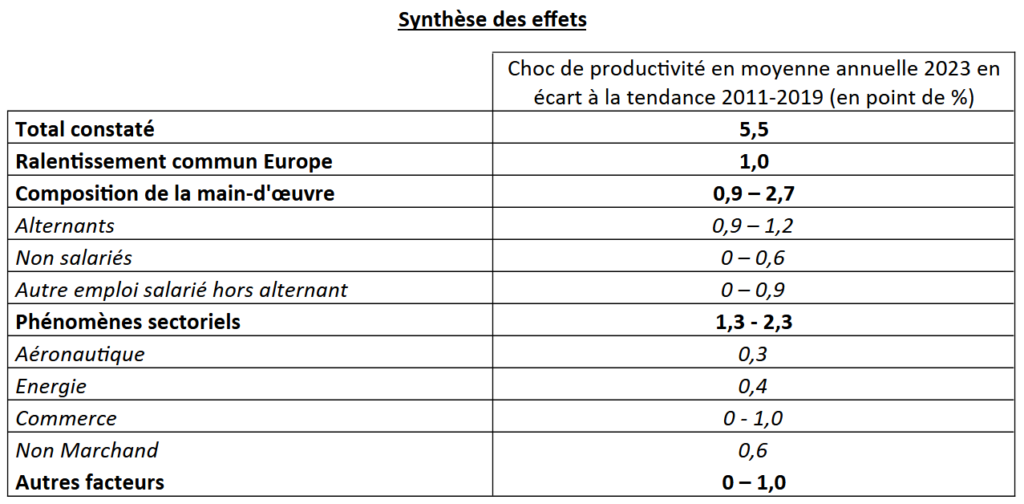

La productivité apparente du travail en France, mesurée ici comme le rapport du PIB à l’emploi exprimé en personnes physiques, a reculé de 3,5 % entre 2019 et 2023 alors qu’elle progressait de +0,5 à +0,6 % en moyenne par an entre 2011 et 2019. Ainsi, par rapport à sa tendance antérieure, la productivité en France accuse un retard d’environ 5,5 points en 2023. Un ralentissement de productivité s’observe ailleurs en Europe, à l’inverse des États-Unis, témoignant de facteurs communs européens comme le prix de l’énergie ou la dynamique d’innovation. Mais le décrochage de la productivité est de l’ordre de 1 point en Europe, ce qui suggère des causes spécifiquement françaises.

Plusieurs explications de cette perte de 4,5 points de la France par rapport à ses principaux partenaires européens peuvent être avancées. D’abord il n’y a pas de décrochage similaire s’agissant du PIB et dans le même temps l’emploi a été très dynamique en France. L’enrichissement de la croissance en emploi et la baisse du chômage observés en France sur la période récente ont ainsi pu contribuer, pour près de 1 point à plus de 2,5 points, au décrochage de productivité. En particulier, le développement massif de l’alternance sur la période récente explique environ le quart de cet affaissement, tandis que l’essor de l’emploi non salarié semble jouer un rôle de moindre ampleur.

Par ailleurs, des phénomènes propres à certains secteurs d’activité, notamment de rétention de main-d’œuvre ont aussi fortement contribué, pour un total de 1,3 à plus de 2 points. C’est en particulier le cas dans deux branches dont l’activité a été affectée par des chocs spécifiques à la France : l’énergie, où la production a souffert des fermetures de centrales nucléaires ; l’aéronautique, où les problèmes d’approvisionnement freinent toujours le retour à la normale. Un déficit de productivité est aussi apparu dans le secteur du commerce, marqué par certaines transformations (développement du commerce en ligne, changement des habitudes de consommation). Dans les activités non marchandes, en particulier la santé, les niveaux d’activité ont décru post crise sanitaire, l’emploi continuant au contraire à progresser.

La majorité de ces facteurs explicatifs (enrichissement de la croissance en emploi dont l’essor de l’alternance, entretien plus fréquent des centrales) paraissent de nature pérenne. Certains comportements de rétention pourraient n’être que transitoires, et se dénouer pour partie par rattrapage de la valeur ajoutée, pour partie par baisse des effectifs. Au total, pour l’avenir, une hypothèse plausible quoiqu’incertaine est le retour à des gains de productivité plus proches de la tendance antérieure, sans rattrapage en niveau.

À long terme, l’évolution du niveau de vie (PIB/habitant) reflète avant tout celle de la productivité par tête (PIB/emploi), outre celle du taux d’emploi par habitant. En France, comme dans la plupart de ses partenaires proches, la productivité a continûment ralenti depuis 50 ans. Pendant la décennie précédant la crise sanitaire (2011 à 2019), les gains de productivité apparente du travail en emploi par tête se sont établis à 0,5-0,6 % par an en France. Mais depuis lors, la productivité a baissé en France, pour atteindre en 2023 un niveau inférieur de 3,5 % à celui de 2019 (figures 1 et 2). En comparant le niveau de la productivité en 2023 à son niveau tendanciel, c’est-à-dire celui qui aurait été atteint si le ratio avait évolué depuis 2020 au rythme annuel moyen observé entre 2011 et 2019, le déficit de productivité est donc de l’ordre de 5,5 points.

Si ce repli pouvait trouver des explications pendant la phase de pandémie, où un écart était apparu entre productivité par tête et productivité horaire moyenne (Jauneau et al., 2022 et Garcia et Loublier, 2021), sa persistance interroge : quelles en sont les causes sous-jacentes ? La productivité va-t-elle se redresser ?

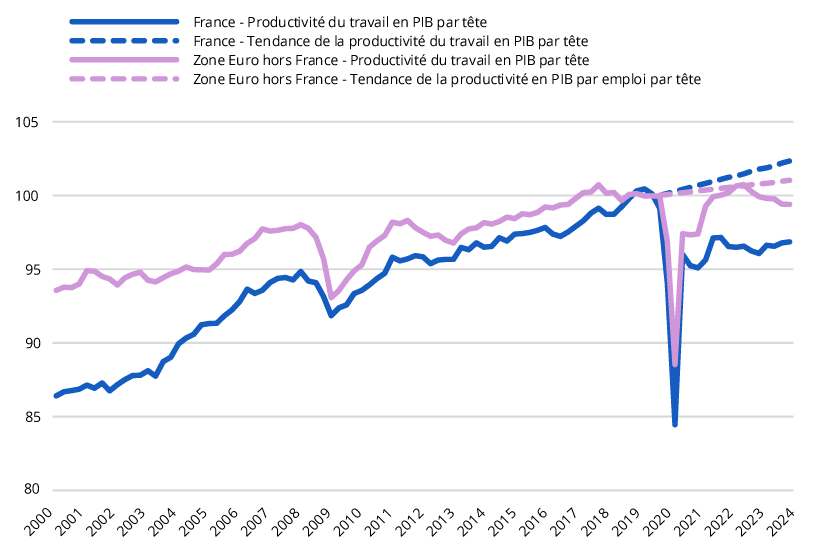

Figure 1 – Productivité du travail par tête

Base 100 en 2019, données trimestrielles corrigées des variations saisonnières

Note : les courbes de tendance correspondent à l’évolution annuelle moyenne observée entre 2011 et 2019. L’agrégat « Zone Euro hors France » est construit en agrégeant les données de l’Allemagne, de l’Italie, de l’Espagne, des Pays-Bas et de la Belgique.

Lecture : au premier trimestre 2024, la productivité du travail en France calculée comme le ratio du PIB et du nombre d’emplois en personnes physiques atteint 96,9, en base 100 en 2019. Ce niveau aurait atteint 102,4 si l’évolution annuelle depuis 2019 avait été celle observée en moyenne entre 2011 et 2019.

Source : comptes nationaux Insee, Destatis, Istat, INE, Statistics Netherlands, National Bank of Belgium.

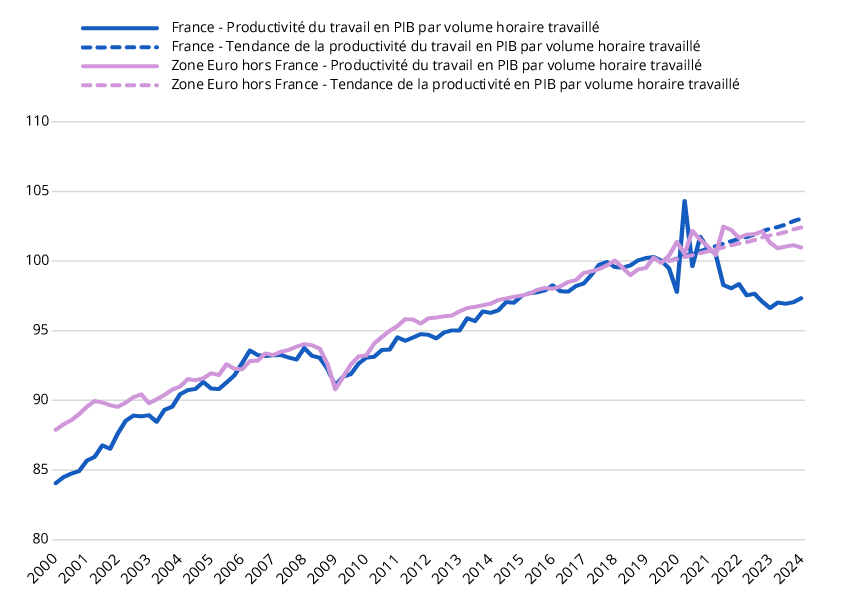

Figure 2 – Productivité du travail en volume horaire travaillé

Base 100 en 2019, données trimestrielles corrigées des variations saisonnières

Note : les courbes de tendance correspondent à l’évolution annuelle moyenne observée entre 2011 et 2019. L’agrégat « Zone Euro hors France » est construit en agrégeant les données de l’Allemagne, de l’Italie, de l’Espagne et des Pays-Bas.

Lecture : au premier trimestre 2024, la productivité du travail en France calculée comme le ratio du PIB et du volume horaire travaillé atteint 97,3, en base 100 en 2019. Ce niveau aurait atteint 103,0 si l’évolution annuelle depuis 2019 avait été celle observée en moyenne entre 2011 et 2019.

Source : comptes nationaux Insee, Destatis, Istat, INE, Statistics Netherlands.

Un décrochage de la productivité observé ailleurs en Europe, mais dans des proportions moindres

Les déterminants des gains de productivité du travail sont très divers (voir par exemple les rapports du Conseil national de la productivité). Le progrès des techniques et l’accumulation de capital, y compris de capital humain par l’éducation et la qualification, sont très souvent soulignés. D’autres transformations de structure ont pu jouer un rôle dans la période récente, ou le pourraient dans les années à venir, comme la décarbonation de l’économie, l’intelligence artificielle, le degré de concurrence, l’ouverture commerciale ou encore le télétravail. Ce billet n’a pas vocation à étudier ces questions très larges. Cela étant, il n’y a pas de raison évidente a priori de penser que ces facteurs aient pu jouer si différemment sur l’économie française qu’ils puissent rendre compte du décrochage propre à la France qui est analysé ici. Ces facteurs ne sont donc pas davantage analysés ici, même s’il n’est pas à exclure qu’ils puissent aussi avoir un rôle si leur effet était très différent en France par rapport à nos partenaires.

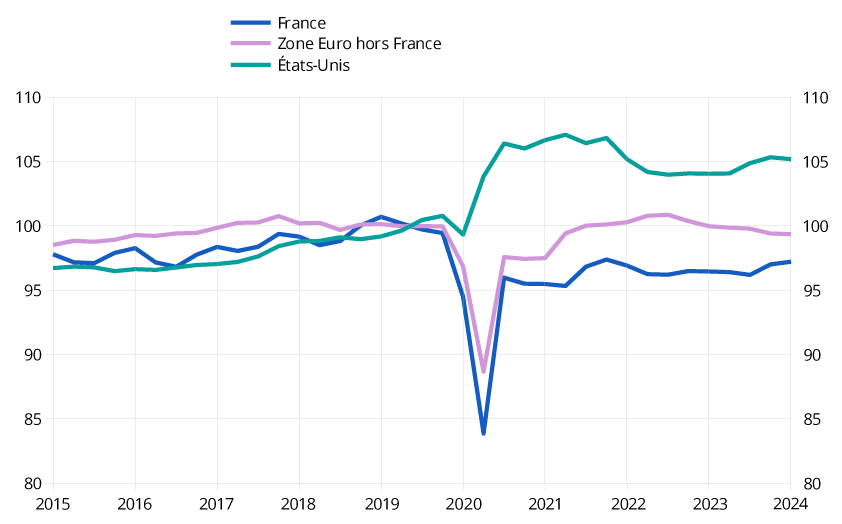

En effet, les évolutions depuis 2019 marquent une rupture française au-delà de ce qui est observé ailleurs en Europe. Dans les autres pays européens , la productivité par tête a certes aussi un peu déçu, mais elle s’est plus nettement redressée après la crise sanitaire, se situant en 2023 environ 1 point en deçà de sa tendance pré-crise. Ce constat est valable aussi pour la productivité horaire. Il contraste avec les États-Unis : la productivité par tête en 2023 se situe 5 % au-dessus de son niveau de 2019 (figure 3). Plusieurs causes ont été avancées dans la littérature pour expliquer ce décrochage européen (CNP, 2023), comme les différences en matière de prix de l’énergie et d’orientation des politiques budgétaires, ou plus structurellement, les écarts d’investissement en recherche et développement (R&D) et en actifs immatériels, ou bien encore le niveau de régulation, pouvant être notamment le reflet de préférences différentes en matière de tolérance au risque. Ces problématiques étant largement communes à l’ensemble des pays européens, cette rupture de tendance observée en moyenne chez nos voisins, quelle qu’en soit sa cause, explique une partie du ralentissement français.

Figure 3 – Productivité du travail par tête, en comparaison avec les États-Unis

Base 100 en 2019, données trimestrielles corrigées des variations saisonnières

Note : l’agrégat « Zone Euro hors France » est construit en agrégeant les données de l’Allemagne, de l’Italie, de l’Espagne, de la Belgique et des Pays-Bas.

Lecture : au premier trimestre 2024, la productivité du travail aux États-Unis calculée comme le ratio du PIB et du nombre d’emplois en personnes physiques atteint 105, en base 100 en 2019.

Source : comptes nationaux Insee, Eurostat, US Bureau of Economic Analysis, US Bureau of Labor Statistics.

Au total, environ un cinquième de la perte de productivité observée en France en 2023 par rapport au niveau de sa tendance est commun avec nos partenaires européens, pouvant renvoyer à des déterminants partagés. En revanche, il resterait environ 4,5 points de perte de productivité spécifiques à la France, et dont l’origine est à rechercher parmi des phénomènes nationaux.

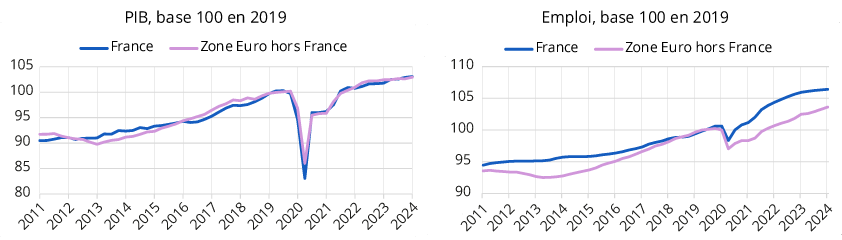

Il faut toutefois souligner que ce décrochage de la productivité s’accompagne en miroir d’un dynamisme exceptionnel de l’emploi : +6,1 % entre 2019 et 2023 contre +2,8 % en zone euro hors France. Dans le même temps, la croissance du PIB sur cette période a été voisine, à respectivement +2,4 % et +2,5 % (figures 4 et 5). Ces évolutions conjointes peuvent être l’indice de politiques publiques priorisant le relèvement du taux d’emploi et la sortie d’une situation de chômage endémique, au prix d’une moindre performance au moins temporaire des gains de productivité.

Les révisions apportées par les comptes nationaux en mai 2024 à l’occasion du changement de base et des campagnes annuelles habituelles ont conduit à rehausser la dynamique du PIB depuis 2019 (d’environ 1 point) et à modérer celle de l’emploi (d’environ ½ point). L’écart de productivité par rapport à sa tendance est ainsi environ 1,5 point plus faible qu’en ancienne base, où il approchait 7 %. Les études récentes de la Banque de France, de l’OFCE ou de Rexecode se fondaient sur les données précédemment publiées et mettaient ainsi en évidence des écarts plus élevés. Ces études expliquent ce décrochage par des effets de composition de la main-d’œuvre ou des causes sectorielles. Ces éléments n’expliquent au final qu’une partie du décrochage et d’autres facteurs ont pu intervenir sans qu’il soit possible de précisément les quantifier. Les constats globaux étant identiques par tête et par heure, l’analyse se recentre ici sur la décomposition de la productivité par tête.

Figures 4 et 5 – Croissance du PIB et de l’emploi en France et dans le reste de la Zone euro

Note : l’agrégat « Zone Euro hors France » est construit en agrégeant les données de l’Allemagne, de l’Italie, de l’Espagne, des Pays-Bas et de la Belgique.

Source : comptes nationaux Insee, Destatis, Istat, INE, Statistics Netherlands, National Bank of Belgium.

Montée en charge de l’alternance depuis 2020 en France : une perte de productivité d’un point environ

Les effets de composition de la main-d’œuvre pourraient expliquer entre 0,9 et 2,7 points du décrochage de productivité. Parmi eux, le nombre d’alternants (contrats d’apprentissage et de professionnalisation) a augmenté de 60 % entre 2019 et 2023 : ils représentent 3,5 % des personnes en emploi en 2023 contre 2,3 % en 2019. La hausse de l’alternance a ainsi contribué pour +1,2 point à la croissance de l’emploi entre 2019 et 2023 (+6,1 %). Si cette forte augmentation fait suite à une nette hausse des aides accordées aux employeurs lors de l’embauche d’un alternant en 2020, elle rapproche aussi la France de l’Allemagne quant à la part des alternants dans l’emploi, qui atteignait déjà 5,6 % en 2012 chez notre partenaire européen (Sénat, 2015).

Le développement de l’alternance se traduit mécaniquement, étant données les conventions actuelles de mesure de la comptabilité nationale, par un ralentissement de la productivité. En effet, un alternant n’est pas présent à 100 % en entreprise alors qu’il est toute l’année dans l’emploi. Au-delà de cet effet comptable, la faible ancienneté des alternants dans les entreprises peut également être un facteur de plus faible productivité de ces derniers, relativement aux non alternants ; enfin, l’apprenti nécessite le plus souvent un accompagnement par un maître d’apprentissage.

L’estimation de la production des seuls alternants étant un exercice ardu, l’effet exact du développement de l’alternance sur l’évolution de la productivité n’est pas aisément quantifiable. Cependant, des hypothèses peuvent être faites sur le niveau de production d’un alternant, comparativement à celui des non alternants. Une hypothèse haute est de supposer une production nulle des alternants (Jauneau Y. et al., 2022) : sous celle-ci, la hausse de l’alternance expliquerait environ 1,2 point de l’écart de la productivité à sa tendance en France en 2023. Une autre hypothèse, fondée sur le rapport salarial moyen entre un alternant et un non alternant et sur une de substituabilité entre un alternant et un non alternant (Labau F. et Lagouge A., 2023, annexe technique), revient à supposer qu’un alternant produit, en moyenne, un quart de la production d’un non alternant. Sous cette hypothèse, le développement de l’alternance contribuerait ainsi à hauteur de 0,9 point à l’écart de la productivité au niveau qu’elle aurait atteint en poursuivant sa tendance pré-crise sanitaire.

Un possible enrichissement de la croissance en emploi salarié hors alternance

Sur la période récente, un enrichissement de la croissance en emploi salarié hors apprentissage a pu aussi se manifester. Il aurait été favorisé par les politiques publiques menées depuis deux voire trois décennies, et dont l’ampleur ou les effets se seraient accentués ces dernières années. On peut penser à ce titre à la modération du coût du travail (notamment au niveau du salaire minimum et au-delà, avec les allégements de cotisations), aux diverses réformes de l’emploi et du travail (comme la décentralisation des négociations au niveau de l’entreprise ou la réduction du coût du licenciement), et à la croissance de l’emploi des seniors. D’autres développements ont pu y contribuer, par exemple l’extension des normes en matière juridique ou de sécurité des consommateurs, qui réclament des personnels supplémentaires dédiés.

Un tel effet d’enrichissement de la croissance en emploi repose sur la corrélation positive entre l’évolution de la productivité et celle du taux de chômage. Ce lien pourrait traduire que la baisse du chômage et la hausse des taux d’activité ont concerné en premier lieu les personnes les plus éloignées du marché du travail, au regard de l’état de santé, de l’âge, du niveau de diplôme, de la catégorie socio-professionnelle de l’emploi recherché ou des freins à l’emploi. À titre d’exemple, le taux de chômage des ouvriers a reculé de 12,4 % à 10,5 % entre 2019 et 2023, quand celui des cadres est resté stable à un niveau bas autour de 3,5 %. Sous l’hypothèse que le chômage a baissé et que l’emploi a le plus augmenté pour des personnes dont la productivité est plus faible que celle des personnes déjà en poste, la baisse du taux de chômage sur la période récente a pu se traduire par une baisse de la productivité d’ensemble (Bénassy-Queré, 2022). Toutefois, cette hypothèse fait débat car les changements effectifs de la composition des personnes en emploi ne diffèrent pas sur les années récentes de ceux constatés auparavant : en particulier, l’emploi des cadres continue d’augmenter rapidement depuis 2019. Alternativement, il se peut néanmoins que, même si la productivité individuelle des nouveaux salariés n’est pas plus faible que la moyenne, une forte augmentation de l’emploi ne se traduise pas par une hausse proportionnelle de l’activité. Dans ce cas, ou si l’on estime qu’elle provient uniquement de la forte rotation et que la productivité des nouveaux embauchés converge progressivement vers celle des personnes en emploi, cet effet pourrait n’être que transitoire.

Empiriquement la quantification fait aussi débat : Rexecode (2023) retient une contribution très élevée en supposant une productivité très faible des nouveaux entrants sur le marché du travail. L’OCDE (2009) montre sur un panel de pays en séries temporelles qu’une hausse de 1 % de l’emploi se traduit en moyenne par une baisse de 0,24 à 0,35 point de la productivité agrégée. Bourlès et al. (2012) obtiennent une élasticité plus élevée de l’ordre de 0,5. En retenant cette élasticité de 0,5, la Banque de France juge que cet effet d’enrichissement de la croissance en emploi hors alternants explique 1,4 point de recul de productivité sur la période. De son côté, l’OFCE (2023) justifie un enrichissement de la croissance en emploi, pour 0,7 point environ, du fait de la baisse du coût du travail sur la période découlant notamment des allègements généraux. En supposant une élasticité de l’ordre de un quart à un tiers, la hausse de l’emploi salarié marchand hors alternants, qui explique 2,7 points de hausse totale de l’emploi entre 2019 et 2023, se serait traduite par une contribution à la baisse de productivité d’ensemble de l’ordre de -0,7 à -0,9 point. Cet effet d’enrichissement de la croissance n’est toutefois pas nécessairement spécifique à la France, car d’autres pays européens (en particulier l’Espagne et l’Italie) ont connu un recul important du chômage sur la période, même si la progression de l’emploi est significativement plus forte en France. Une fourchette de 0 à 0,9 point peut ainsi être retenue.

Le développement du micro-entrepreneuriat a pesé sur la productivité depuis la crise sanitaire, mais pas plus que sur la décennie 2010

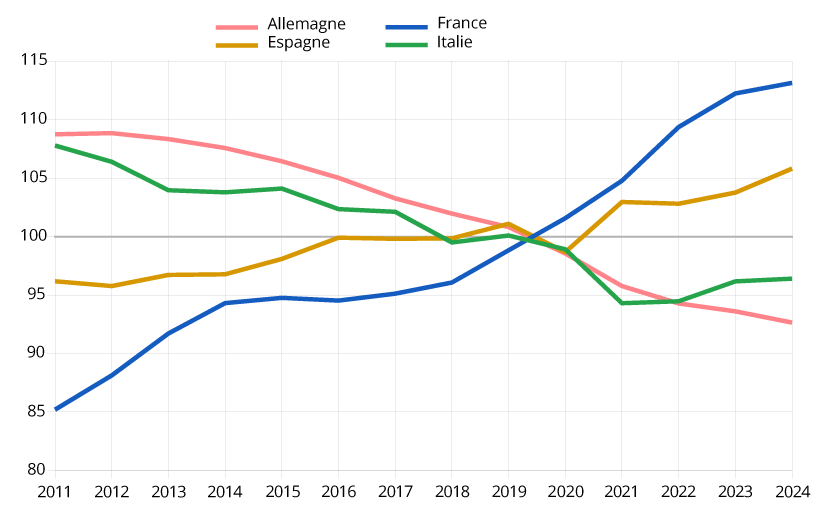

Avec l’introduction du statut d’auto-entrepreneur en 2008, la part de l’emploi non salarié dans l’emploi total a augmenté, passant de 8,7 % à 11,0 % de l’emploi en quinze ans. Cet essor de l’emploi non salarié est spécifique à la France : entre 2019 et 2023, l’emploi non salarié y a progressé de 13 % alors qu’il a reculé en Allemagne et en Italie et a progressé deux fois moins vite en Espagne (figure 6). L’impact du développement du non-salariat sur l’évolution de la productivité de l’ensemble de l’économie au tournant des années 2010 a été documenté (Askenazy, Erhel, 2017). En effet, la plupart des micro-entrepreneurs, même parmi ceux qui ne sont pas multiactifs, occupent un emploi avec une faible activité et un faible revenu d’activité, en moyenne 740 euros par mois en 2021 (Amar et Treppoz, 2023). Or, la part de micro-entrepreneurs dans l’emploi non salarié a augmenté rapidement et représente l’essentiel des créations d’emplois non salariés depuis 15 ans (Insee, 2023).

Figure 6 – Évolution de l’emploi non salarié en personnes physiques

Base 100 en 2019, données trimestrielles corrigées des variations saisonnières

La productivité des seuls salariés a ainsi moins fortement reculé entre 2019 et 2023 que celle de l’ensemble des personnes en emploi, l’écart étant de l’ordre de 0,6 %. Comptablement, l’essor de l’emploi non salarié sur la période contribue donc pour -0,6 point environ à l’écart de la productivité d’ensemble à son niveau pré-crise sanitaire. Cependant, la baisse de la des non salariés était déjà à l’œuvre sur la décennie précédente et ne s’accentue pas. De fait, si le niveau de productivité des entreprises individuelles était relativement proche du niveau moyen dans l’ensemble de l’économie au début des années 2000 (voire un peu supérieur), ce n’était déjà plus le cas au tournant des années 2010 : la productivité des entreprises individuelles s’élevait alors à 80 % de la productivité moyenne dans l’ensemble de l’économie, ratio qui a diminué ensuite continûment au cours de la décennie 2010.

Autrement dit, si le développement de l’emploi non salarié pèse sur les gains de productivité, il ne semble pas être un facteur déterminant du décrochage de la productivité d’ensemble par rapport à sa tendance 2011-2019.

Une décomposition par branches révèle des évolutions différenciées

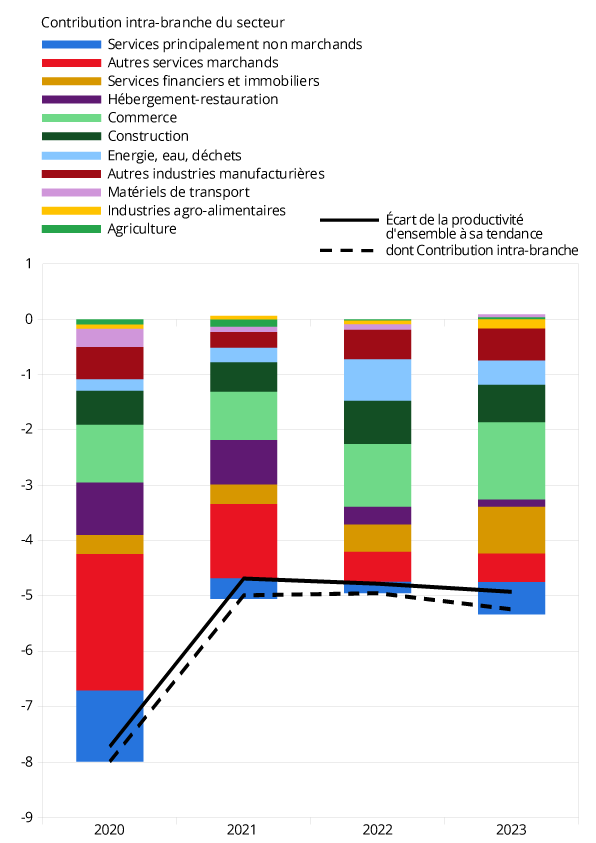

Au-delà des phénomènes évoqués et pouvant affecter l’ensemble de l’économie, des facteurs spécifiques à certaines branches d’activité peuvent être identifiés, notamment de rétention de main-d’œuvre. Ils expliqueraient entre 1,3 et 2,3 points de perte de productivité. En préalable, une décomposition « à la Berthier 2002 » (figure 7) suggère que ce peut être le cas pour l’aéronautique, l’énergie, le commerce et les services non marchands.

Figure 7 – Décomposition de l’écart de la productivité au niveau de sa tendance 2011-2019, en France

Note 2 : la productivité est mesurée comme le ratio entre la valeur ajoutée et l’emploi. Le PIB étant légèrement différent de la somme des valeurs ajoutées par branche, l’évolution de la productivité diffère un peu de celle calculée en utilisant le PIB au numérateur.

Lecture : en 2023, la productivité apparente du travail se situe 5 points en deçà du niveau qu’elle aurait atteint si elle avait continué à croître sur son rythme moyen enregistré entre 2011 et 2019. La branche « Commerce » contribue à hauteur de -1,4 point cet écart.

Source : comptes nationaux Insee.

Des effets de rétention probables dans l’aéronautique et l’énergie…

Lorsque le recul observé de la productivité provient d’un choc identifié sur le numérateur (la production) et d’un emploi (au dénominateur) plus ou moins stable ou faiblement croissant on peut s’interroger sur l’existence de phénomènes de rétention de main-d’œuvre : confronté à un choc jugé temporaire, les entreprises conservent leur personnel pour répondre à une hausse future de la demande. Ces types de phénomènes seraient avérés dans deux secteurs industriels particuliers, qui comportent par ailleurs peu d’apprentis et de non-salariés ce qui rend les effets calculés directement sommables avec ceux précédemment mis en exergue.

Dans l’aéronautique, la production est très inférieure à son niveau d’avant-crise (de l’ordre de 15 %) et l’emploi n’a augmenté que sous l’effet de l’embauche d’ingénieurs et cadres probablement dans des activités R&D avec un effet très différé sur la production (Roulleau, 2024). L’ensemble de la filière est par ailleurs confronté à de fortes difficultés d’approvisionnement et les carnets de commandes sont jugés supérieurs à la normale. Le phénomène de rétention ne concerne pas cette seule branche comprenant l’aéronautique : selon l’enquête sur la filière aéronautique et spatiale dans le grand Sud-Ouest, l’ensemble des entreprises sous-traitantes (dont la plupart sont classées en « autres industries manufacturières ») sont concernées par ces phénomènes de rétention. Ainsi, il semble que l’on puisse, en borne haute, approximer la contribution de l’aéronautique à la chute de la productivité (y compris fournisseurs classés dans d’autres branches) par la réduction du solde du commerce extérieur en aéronautique entre 2019 et 2023 (-0,3 point de PIB). Les autres économies européennes sont nettement moins concernées par ce phénomène, l’aéronautique y jouant un rôle plus marginal

Dans l’énergie, la valeur ajoutée se trouve en 2023 toujours très en deçà de son niveau d’avant-crise (de l’ordre de 15 %), ce qui contribue comptablement à une perte de productivité agrégée de l’ordre de -0,4 point. La baisse de production entre 2019 et 2023 reflète l’indisponibilité structurellement plus fréquente des centrales nucléaires et la fermeture, dans l’intervalle, des deux réacteurs de la centrale de Fessenheim. En outre (et plus marginalement), le remplacement du gaz russe par du gaz naturel liquéfié (GNL), plus complexe à traiter, se traduit par une baisse structurelle en volume de la valeur ajoutée de la branche distribuant du gaz. Une partie de la perte semble donc pérenne. Toutefois, sur la base des projections de RTE, le gestionnaire du réseau de transport d’électricité français, sous l’effet de la mise en service de la centrale nucléaire de Flamanville et des parcs éoliens offshore, la production électrique pourrait regagner environ la moitié du chemin perdu d’ici 2025. La contribution de -0,4 point serait ainsi pour -0,25 point pérenne et pour -0,15 point transitoire. Si le gaz peut concerner tous les pays, la question de la production électrique apparaît comme spécifiquement française.

… ainsi que probablement dans le commerce

La branche contribuant le plus – négativement – à l’écart global de productivité est le commerce, à hauteur de -1,4 point. C’est surtout lié à un recul de la valeur ajoutée de cette branche (environ 1 point sur 1,4), en second lieu en raison d’un supplément de dynamisme de l’emploi, y compris l’alternance.

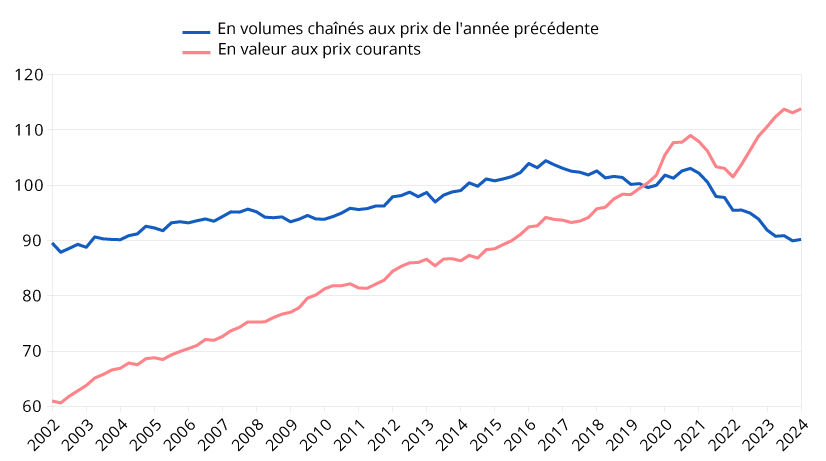

Ce recul de la valeur ajoutée dans le commerce peut être relié aux transformations en cours dans ce secteur, notamment la réorientation de la demande des ménages. Les volumes de consommation de certains produits fortement distribués par le commerce, en particulier les biens alimentaires, ont en effet baissé. De plus, le secteur est aussi marqué par le développement du commerce en ligne, un changement s’avérant en partie pérenne après la réouverture de l’économie post crise sanitaire (France Stratégie, 2021, Montecino, 2022). Des emplois excédentaires peuvent se maintenir durant la période de transition, un effet accru par le soutien public durant la crise sanitaire, qui a pu retarder des défaillances (OFCE, 2024). Cela étant, les défaillances sont depuis reparties à la hausse et l’emploi salarié a en effet d’ores et déjà commencé à se replier dans le commerce de détail : début 2024, il diminue de 0,3 % sur un an.

Néanmoins la mesure de l’activité en volume dans la branche commerce est incertaine. Il n’existe en effet pas d’indicateur direct de prix du service de commerce. La baisse de volume d’activité de commerce retracée par les comptes nationaux reflète dès lors celle des volumes de produits consommés, laquelle renvoie à des baisses de « quantité » mais aussi de « qualité », par exemple l’achat de biens alimentaires d’une gamme inférieure (figure 8). Cette approche conventionnelle de proportionnalité entre le service de commerce rendu et les volumes de produits, assez plausible en hypothèse générale, pourrait être moins robuste au cas d’espèce. Elle est dans tous les cas neutre sur le PIB : si un déflateur moins dynamique était retenu, cela augmenterait la valeur ajoutée dans le commerce mais diminuerait d’autant celle des autres branches. Au total, compte tenu de cette incertitude, un effet de rétention dans le commerce peut être appréhendé avec une fourchette large, entre 0 et au plus 1 point. Mais il semble plus vraisemblable qu’il soit d’un ordre de grandeur comparable à celui estimé dans l’aéronautique et l’énergie, soit 0,3 à 0,4 point de PIB.

Figure 8 – Marges de commerce sur la consommation de produits alimentaires

Base 100 en 2019, données trimestrielles corrigées des variations saisonnières

La productivité a baissé dans le secteur non marchand

Dans les branches principalement non marchandes, la productivité par tête a reculé d’environ 1 % depuis 2019. Par rapport à la tendance moyenne depuis 2011, la productivité de ce secteur est en retard d’environ 3 points contribuant comptablement à hauteur de ‑0,6 point à la perte de productivité globale par rapport à sa tendance. Dans ce secteur, la productivité est notamment en recul dans la santé, en particulier hospitalière : le volume d’activité s’est effondré en 2020 (la crise sanitaire ayant entraîné de nombreuses déprogrammations de soins) et ne s’est que très partiellement rétabli depuis (Drees, 2023). La question se pose à ce stade de savoir si ce décrochage est spécifiquement français ou commun à tous les pays européens.

La décomposition fait par ailleurs apparaître une forte contribution négative des services financiers et des services immobiliers au décrochage de la productivité, apparue plutôt récemment. Dans les deux cas, la baisse de la valeur ajoutée semble conjoncturelle et liée à la situation du marché immobilier : le volume de crédit et le nombre de transactions reculent fortement depuis deux ans.

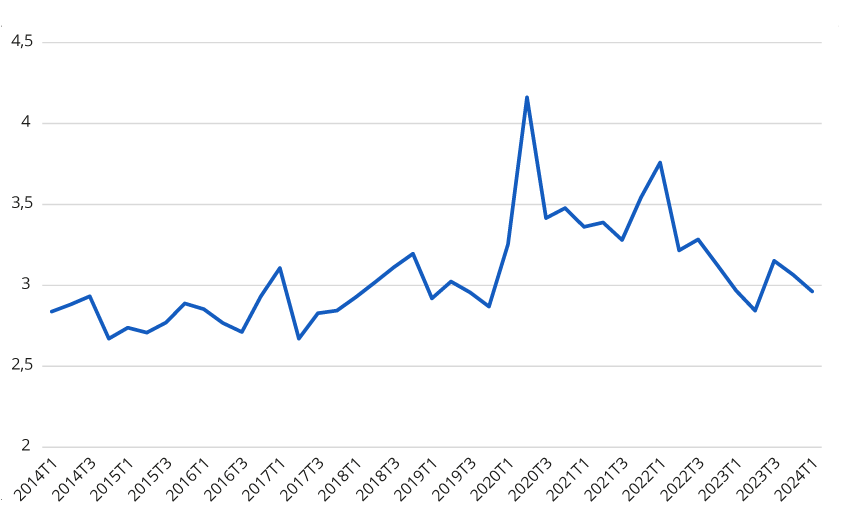

Les absences semblent avoir retrouvé un niveau habituel

D’autres facteurs ont pu contribuer à ce décrochage de façon plus marginale ou sans qu’il soit possible de les quantifier précisément. Durant la crise sanitaire, les absences, notamment pour maladie, ont ainsi fortement augmenté. Toutefois en 2023, elles semblent être revenues sur la tendance pré-Covid (figure 9). L’enquête Emploi permet en effet de mesurer le nombre de jours moyens d’arrêt de travail pour raisons de santé par salarié : début 2024, il est revenu à un niveau très proche de celui de 2019. Ce constat est corroboré par les sources administratives : le nombre de jours d’indemnités journalières de la Sécurité sociale par emploi semble avoir retrouvé sa tendance en 2023. L’évolution est bien différente en Allemagne, le nombre de jours comme d’heures pour congés maladie des salariés demeure début 2024 encore 35 à 40 % supérieur au niveau d’avant pandémie, ce qui y ampute de près de 2 points le volume total d’heures travaillées ; en conséquence, le différentiel d’évolution de la productivité par tête entre France et Allemagne est réduit également de près deux points par rapport au différentiel de productivité horaire.

L’évolution du présentéisme n’est pas connue

Une autre cause avancée parfois dans la littérature est celle du présentéisme. En effet, selon la Dares (2020), en 2016, les salariés (public et privé confondus) ont déclaré avoir été malades onze jours en moyenne. Sur ces onze jours, ils sont restés chez eux huit jours, mais ont préféré se rendre sur leur lieu de travail les trois autres journées. Autrement dit, un jour de maladie sur quatre est passé au travail. Ce phénomène de présentéisme est susceptible de dégrader la productivité. L’effet est sans doute secondaire à l’échelle macroéconomique mais il n’existe pas de statistiques sur l’évolution de ce phénomène : l’enquête Conditions de travail de la Dares, sur le terrain en 2024, permettra d’éclairer le sujet.

Figure 9 – Nombre de jours maladie par salarié et par trimestre

Un possible effet de « zombification » liée aux aides Covid qui devrait vite se résorber

L’OFCE met en avant, au-delà du seul cas du commerce, une contribution importante des aides Covid à la baisse de productivité. Ce soutien public aurait permis à des entreprises peu productives de se maintenir et aurait ainsi empêché le mouvement de « destruction créatrice » qui contribue habituellement aux gains de productivité ; la contribution exacte de ce mouvement sur longue période est toutefois sujette à débat (David et al., 2020). Selon l’OFCE, cette « zombification » a eu une traduction concrète dans la chute des défaillances pendant les années 2020-2022. C’est d’ailleurs la série de défaillances qui est utilisée sur le passé par l’OFCE pour capter l’effet plus global sur la productivité, du maintien dans l’emploi dans des entreprises peu productives. Leur estimation conclut à une contribution importante, de l’ordre de -1,6 point à la chute de la productivité.

Dans la mesure où ce facteur existe, il pourrait assez rapidement se résorber : depuis l’été 2023, le nombre de défaillances a retrouvé, voire dépassé, son niveau pré-crise sanitaire (figure 10). Par ailleurs, une spécificité française sur le sujet est difficile à établir, de nombreux pays ayant soutenu leur économie durant la crise sanitaire.

Figure 10 – Nombre mensuel de défaillances

Source : Banque de France.

L’emploi non déclaré pourrait avoir reculé

L’inexpliqué en matière de productivité pourrait a priori recouvrir une question de mesure de l’emploi, en particulier de l’emploi non déclaré. En France, les statistiques de l’emploi salarié ainsi que sa mesure dans les comptes nationaux, sont construits à partir des sources administratives (déclaration sociale nominative). Si une partie de l’emploi non déclaré a été régularisé sur la période, cela conduit à amplifier la hausse apparente de l’emploi, et à abaisser la productivité mesurée.

La comptabilité nationale rend compte de l’emploi total et comprend une estimation de l’emploi non déclaré, par nature imprécise : en France, on estime qu’environ 1 million de personnes effectueraient des heures non déclarées sans occuper un emploi déclaré par ailleurs, soit environ 3 % de l’emploi (CNIS, 2017).

La crise sanitaire a pu révéler et accroître les coûts associés à la non déclaration, notamment car une grande partie des aides sont versées sur la base des déclarations. De plus, certaines études étrangères mettent en évidence une baisse assez marquée de l’emploi non déclaré sur la période récente : c’est le cas en Italie où Istat estime qu’il est passé de 12,6 % de l’emploi total en 2019 à 11,3 % en 2021 (soit un recul de plus de 10 %). De même, en Espagne, une étude suggère que le dynamisme marqué des créations d’emploi serait pour partie dû à une régularisation de travailleurs non déclarés.

Par construction, la quantification d’un tel phénomène est délicate, y compris car la fraude concerne aussi bien la valeur ajoutée que l’emploi. On peut néanmoins supposer que les entreprises fraudent plus facilement sur les emplois et/ou les heures que sur leur valeur ajoutée. A titre purement illustratif compte tenu des fragilités d’une telle méthode, si on retenait l’évolution estimée par Istat depuis 2019 en l’appliquant à l’estimation française du travail non déclaré, et en supposant que la régularisation est sans impact sur la valeur ajoutée déclarée, l’impact de ce phénomène serait de l’ordre de -0,3 point sur la productivité agrégée.

* * *

Au total, sur les 5,5 points de décrochage de productivité par rapport à sa tendance d’avant-crise, les facteurs listés permettent d’en expliquer entre 3,2 et 7,0 points. Le haut de fourchette est ainsi supérieur au phénomène à expliquer, suggérant que les effets maximaux ne peuvent valoir pour chacun des effets, que certaines explications se recoupent ou que des facteurs, jouant potentiellement dans l’autre sens, paraissent de nature pérenne. En retenant des valeurs médianes, on peut tout de même conclure que les facteurs identifiés rendent compte de la plus grande part du phénomène :

- environ 1 point est commun à l’ensemble des pays européens et peut s’expliquer par des facteurs partagés ;

- environ 2 points proviennent des effets de composition de la main-d’œuvre, la forte hausse de l’emploi récente s’étant traduite par un enrichissement de la croissance en emploi ;

- environ 1,5 point provient d’effets sectoriels spécifiques, y compris certains phénomènes de rétention propre à la France ;

- environ 0,5 point proviendrait d’autres facteurs et seul 0,5 point resterait inexpliqué.

La majorité de ces facteurs explicatifs (alternance, enrichissement de la croissance en emploi, entretien plus fréquent des centrales, régularisation) paraissent de nature pérenne. Certains comportements de rétention pourraient n’être que transitoires, et se dénouer pour partie par rattrapage de la valeur ajoutée, pour partie par baisse des effectifs. Au total, pour l’avenir, une hypothèse plausible quoiqu’incertaine est le retour à des gains de productivité plus proches de la tendance antérieure, sans rattrapage de la totalité de la productivité perdue en niveau. ■

Lecture : en 2023, la productivité apparente du travail se situe 5,5 points en-deçà du niveau qu’elle aurait atteint si elle avait crû sur son rythme moyen constaté entre 2011 et 2019. Les facteurs liés à la composition de la main-d’œuvre contribueraient pour 0,9 à 2,6 points à ce décrochage dont 0,9 à 1,2 point pour le développement de l’alternance.

Pour en savoir plus

- Amar É. et Treppoz M., 2023, « En 2021, les revenus d’activité des non‑salariés rebondissent », Insee première n° 1961, juillet

- Askenazy, Erhel, 2017, « Qualité de l’emploi et productivité », Éditions de la rue d’Ulm, Cepremap, mars

- Benassy-Queré A., 2022, « Chacun cherche sa croissance potentielle », billet économique de la Direction générale du Trésor, octobre

- Berthier J.-P., 2002, « Réflexions sur les différentes notions de volume dans les comptes nationaux », Document de travail de la Direction des Études et Synthèses économiques, Insee, juin

- Boulhol H. et Turner L., 2009, « Employment-Productivity Trade-off and Labour Composition », OECD Economic Department Working Papers

- Bourlès et al., 2012, « Employment and Productivity: Disentangling Employment Structure and Qualification Effects », International Productivity Monitor, n° 23

- Cnis, 2017, rapport du groupe de travail sur la mesure du travail dissimulé et ses impacts pour les finances publiques, mai

- David C. et al., 2020, « Quelle contribution de la destruction créatrice aux gains de productivité en France depuis 20 ans », document de travail de la Direction générale du Trésor, décembre

- Devulder A. et al., 2024, « Comment expliquer les pertes de productivité observées en France depuis la période pré-Covid ? », Bulletin de la Banque de France, mars

- Drees, 2023, « Les dépenses de santé en 2022 », Panoramas de la Drees

- Fernandez M. J., 2023, « Spanish employment data in 2022: Resilience in the context of a conundrum », Funcas Sefo, Vol. 12, No. 2, mars

- France Stratégie, 2021, « Pour un développement durable du commerce en ligne »

- Garcia L., Loublier A., 2021, « Pendant la crise sanitaire, la productivité par tête et la productivité horaire du travail ont fortement fluctué », éclairage de la Note de conjoncture du 14 décembre 2021

- Inan C., 2020, « Quel lien entre les conditions de travail et le présentéisme des salariés en cas de maladie ? », Dares Analyses n° 024, août

- Insee, 2023, « Emploi, chômage, revenus du travail », Insee Références édition 2023, juin

- Jauneau Y. et al., 2022, « Les évolutions récentes de la productivité du travail dans les quatre principales économies de la zone euro : une décomposition par branche d’activité », éclairage de la Note de conjoncture du 15 décembre 2022

- Labau F. et Lagouge A., 2023, « Quel impact de la hausse de l’alternance depuis 2019 sur la productivité moyenne du travail ? », Dares Focus n° 5, janvier

- Mauro L. et Palomé N., 2023, « En 2022, face à la hausse des prix, les ménages ont changé leurs habitudes de consommation », éclairage de la Note de conjoncture du 15 mars 2023

- Montecino I., 2022, « Une forte augmentation du commerce de détail en ligne entre 2009 et 2019, portée par le développement des ventes à distance des grands commerçants traditionnels », dossier de l’Insee Références « Les entreprises en France », édition 2022, décembre

- OFCE, 2023, « Sous la menace du chômage : perspectives 2023‑2024 pour l’économie française », OFCE Policy brief, mars

- Redoulès O., 2023, « Stimuler les salaires grâce aux gains de productivité », Repères de politique économique #8, Rexecode

- Roulleau G., 2024, « L’activité aéronautique en France, toujours en deçà de son niveau d’avant-crise, pourrait redécoller en 2024 », éclairage de la Note de conjoncture du 14 mars 2024

Crédits photo : © Visual Generation – stock.adobe.com