Privatisations ou nationalisations, retraites des fonctionnaires, crédits d’impôts : quelles conséquences sur les dépenses et les recettes dans les comptes publics ?

Pour résorber les déficits publics, faut-il augmenter les recettes des administrations publiques ou diminuer leurs dépenses ? Cette question cruciale débattue tant par les responsables politiques que par les économistes, objet de vives discussions lors des débats sur les lois de finances, renvoie à des notions a priori intuitives : les administrations publiques prélèvent des impôts et des cotisations sociales pour produire des services (éducation, santé, police, etc.) et pour financer des prestations sociales aux ménages et des aides aux entreprises. Lorsque les dépenses sont supérieures aux recettes, les administrations publiques sont en déficit.

En réalité les notions de recettes et de dépenses sont moins évidentes qu’il n’y paraît ; leur définition nécessite des conventions, qui peuvent parfois être discutées. S’agissant de l’État par exemple, elles n’ont pas le même contour dans la présentation du budget de l’État ou dans les comptes nationaux : c’est ainsi qu’une réduction d’impôt peut être considérée comme une diminution de recette ou comme une dépense dans la mesure où elle a pour objectif d’aider un public ciblé (ménages ou entreprises). De même, une prise de participation de l’État dans une entreprise peut être vue selon les cas comme une dépense ou comme un placement financier. Enfin, comment estimer le coût complet du travail des agents de l’État, alors qu’il n’existe pas de caisse de retraite autonome qui reçoit des cotisations de l’État en tant qu’employeur ?

Le choix précis du mode d’enregistrement ne peut se faire sans avoir préalablement défini un cadre normatif. Ce billet de blog cherche à fournir les principales clefs de lecture des comptes nationaux, afin de mieux cerner les notions de dépenses et de recettes. S’appuyant sur des normes internationales, les comptes nationaux permettent de comparer les dépenses et les recettes des administrations publiques françaises à celles d’autres pays, en particulier en Europe. On verra toutefois que les conventions qu’ils retiennent sont parfois discutables, et qu’elles peuvent évoluer.

Pour respecter les critères européens de Maastricht, le déficit public doit être sous la barre des 3 % du produit intérieur brut (PIB). En 2024, en France, il dépasse ce seuil et s’élève à 5,8 % du PIB. Le déficit étant la différence entre les recettes et les dépenses publiques, pour le réduire, il faut donc baisser les dépenses et/ou augmenter les recettes. Bien que les notions de dépenses et de recettes publiques semblent simples à comprendre, ce n’est pas toujours évident de faire la distinction entre les deux : comment classer un allègement de cotisations sociales ou une prise de participation de l’État dans une entreprise ? Pour répondre à ces questions, il faut tout d’abord revenir à la manière dont la comptabilité nationale définit ces concepts.

Les dépenses, les recettes, c’est quoi ?

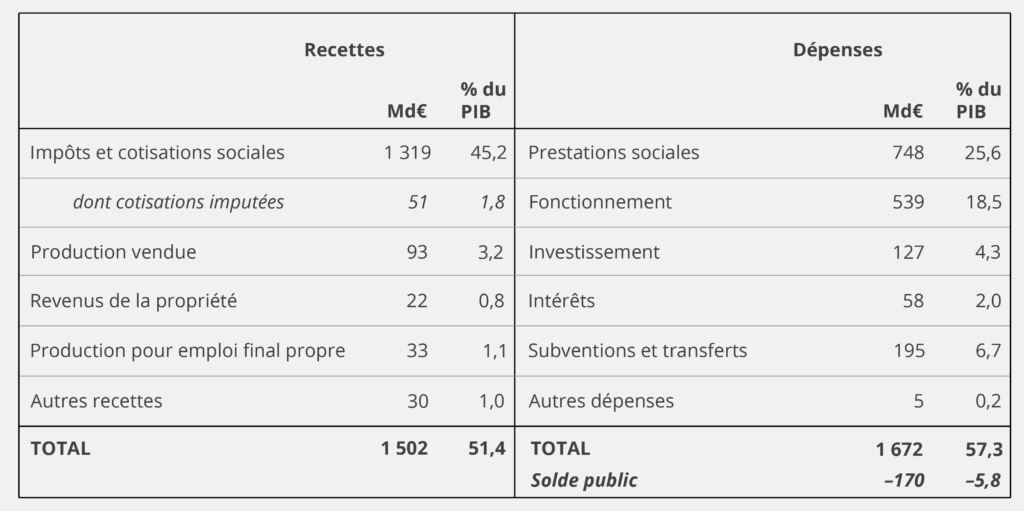

Les dépenses et les recettes des administrations publiques leur permettent de mettre en œuvre principalement deux types d’activités : production de services publics tels que l’éducation, la santé ou la défense, et redistribution (monétaire) des revenus des agents économiques. Ces deux activités sont essentiellement financées par des impôts et des cotisations sociales. Leurs dépenses sont essentiellement des prestations sociales et des subventions pour la redistribution, et des dépenses de fonctionnement et d’investissement pour la production de services. Le solde public est défini comme la différence entre les recettes et les dépenses (figure 1). C’est ce solde qui doit être inférieur à 3 % du PIB d’après les critères européens de Maastricht.

Figure 1 – Recettes et dépenses publiques en France en 2024

Source : Insee, comptes nationaux – base 2020.

Ces deux notions de recettes et dépenses sont assez intuitives. Cependant, les activités des administrations publiques sont particulièrement variées et de nombreux cas limites peuvent apparaître, qui rendent plus complexe qu’il n’y paraît la distinction entre ces deux concepts. C’est pourquoi les comptables nationaux s’appuient sur des normes définies au niveau international. Dans l’Union européenne (UE), les statistiques de finances publiques sont définies par un règlement européen (SEC 2010) et leur production par les pays membres est contrôlée et validée par Eurostat, le service statistique de l’UE. Connaître les conventions qui permettent de construire les dépenses et les recettes des administrations publiques, notamment lorsqu’il s’agit de faire le lien avec le budget de l’État par exemple, est indispensable pour comprendre les évolutions du compte des administrations publiques et les enjeux associés.

Les opérations financières ne sont pas des dépenses ou des recettes

Le déficit public se définit à la fois comme la différence entre les recettes et les dépenses et comme la différence entre les variations d’actifs et de passifs financiers, autrement dit la variation du patrimoine financier net des administrations publiques. Plus précisément, lorsqu’une opération entraîne une baisse (respectivement une hausse) du patrimoine financier des administrations publiques, c’est une dépense (respectivement une recette).

Les dépenses et les recettes excluent les opérations financières ; elles ne décrivent donc pas toutes les opérations économiques des administrations publiques. Lorsqu’une administration publique prête, acquiert des titres ou emprunte, ces flux ne sont pas considérés comme des dépenses ou des recettes. Ce sont des opérations purement financières qui consistent en une réallocation des postes du bilan financier sans affecter le patrimoine financier net. Ainsi, une privatisation ou une nationalisation ne sont pas en général des recettes ou des dépenses au sens de la comptabilité nationale : si elles reposent sur des prix de marché, le patrimoine net de l’État n’est pas affecté. La nationalisation d’EDF en 2022 a par exemple été considérée comme une opération purement financière.

Cette séparation entre dépenses et recettes d’un côté et opérations financières de l’autre n’est pas toujours triviale. Lorsque l’État intervient au capital d’une entreprise publique, il faut déterminer si cette opération affecte ou non son patrimoine financier. Schématiquement, soit l’État en attend des dividendes futurs et c’est un investissement financier, une opération purement financière donc, soit l’État comble les pertes financières de l’entreprise et n’attend rien en retour, et c’est une dépense affectant le solde public : son patrimoine financier a diminué.

Lorsque les comptes nationaux décrivent les dépenses et les recettes des administrations publiques prises dans leur ensemble, les transferts courants et en capital, qui représentent l’essentiel des relations économiques entre administrations publiques (environ 400 Md€ en 2024), ainsi que les intérêts versés d’une administration publique à une autre, sont consolidés, c’est-à-dire qu’ils sont ôtés du total des recettes et des dépenses de l’ensemble des administrations publiques. Par exemple, les dotations de l’État aux collectivités locales ne sont pas considérées comme une dépense des administrations publiques prises dans leur ensemble.

Certaines opérations, bien que ne correspondant pas à des flux monétaires, sont imputées comme recettes ou dépenses

Certains flux monétaires – les opérations financières ou des transferts courants entre administrations publiques – ne sont pas comptabilisés dans les dépenses et les recettes des administrations publiques, mais parallèlement certaines opérations sont, conformément aux principes comptables de la comptabilité nationale, imputées comme recettes ou dépenses alors qu’elles n’impliquent pas des sorties ou des rentrées monétaires. Un cas assez connu d’imputation en comptabilité nationale, qui ne concerne pas uniquement les administrations publiques, est celui des loyers imputés pour les propriétaires occupants : lorsqu’une administration publique est propriétaire d’un logement de fonction, un loyer est imputé à la fois dans la rémunération des salariés (rémunération en nature) et dans les recettes de production des administrations publiques (production du service de logement). Si cette imputation est significative dans le cas du compte des ménages, pour lesquels les logements représentent une part très élevée de leur patrimoine, elle ne représente qu’une faible part des dépenses des administrations publiques (autour de 0,1 % des dépenses). Cependant, d’autres opérations imputées, pas toujours spécifiques au secteur public, concernent des montants plus importants.

Il en est ainsi de l’acquisition de certains biens immatériels : lorsqu’une administration publique (ou n’importe quel autre agent économique) engage des dépenses courantes pour réaliser un logiciel, on considère qu’il s’agit d’un investissement qu’elle a produit elle-même. Ainsi, au-delà des dépenses de fonctionnement nécessaires à la réalisation du logiciel, une production (pour emploi final propre) et un investissement sont imputés, respectivement en recette et en dépense. Ce principe comptable est nécessaire pour calculer correctement le PIB : qu’on produise un logiciel ou qu’on l’achète à une entreprise qui le produit sur le territoire économique, le PIB s’accroît ainsi de la même façon, toutes choses étant égales par ailleurs. Toutefois ce principe pose problème quand il s’agit de mesurer les poids des dépenses et des recettes dans le PIB, car ils dépendent du mode d’acquisition du logiciel : en cas d’achat extérieur, une seule dépense est comptabilisée, alors qu’en cas de développement interne, ce sont à la fois les coûts de développement et l’investissement qui sont comptabilisés en dépenses, tandis que la production pour emploi final propre est comptabilisée en recettes. C’est pourquoi, quand on s’intéresse uniquement aux recettes et dépenses publiques, mais pas aux autres grandeurs comme le PIB, il pourrait être décidé de ne pas les prendre en compte : par construction, ces dépenses et recettes imputées n’ont pas d’impact en net sur le déficit. En 2024, la production pour emploi final propre (logiciels, recherche et développement, etc.) des administrations publiques s’élève à 33 Md€, soit 1,1 % du PIB et 1,9 % des dépenses des administrations publiques.

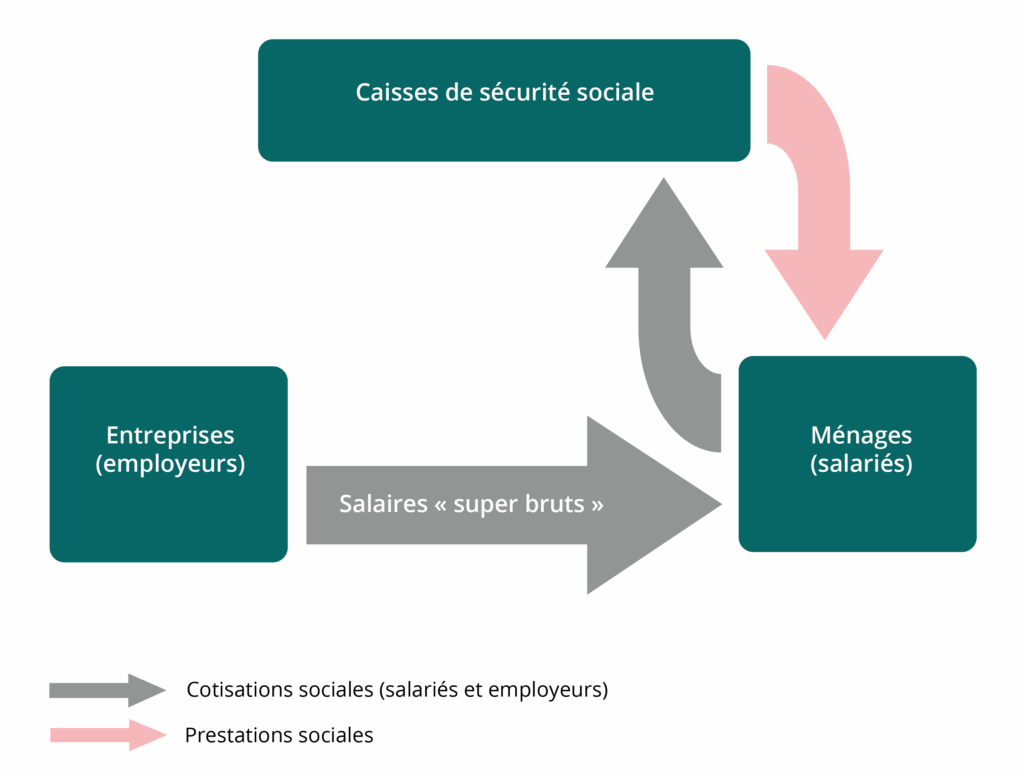

D’autres imputations sont courantes dans les comptes nationaux, mais certaines sont plus spécifiques aux administrations publiques. Dans les comptes nationaux, les employeurs versent à leurs salariés un salaire « super brut », incluant les cotisations sociales employeurs et salariés. Ce sont les salariés qui versent aux régimes de sécurité sociale l’ensemble des cotisations (figure 2). Ce traitement est cohérent avec le circuit administratif des paiements : ce sont les employeurs qui versent effectivement les cotisations, mais ils le font au bénéfice de leurs salariés.

Figure 2 – Circuit des cotisations sociales de sécurité sociale et des prestations dans les comptes nationaux

Ce traitement est également appliqué pour les fonctions publiques hospitalière et locale car il existe une caisse de retraite dédiée, la CNRACL, mais il est plus délicat à mettre en œuvre pour la fonction publique d’État où il n’existe pas une caisse de sécurité sociale des fonctionnaires de l’État ; il faut donc imputer des cotisations employeurs qui apparaîtront en dépense (via le coût du travail) et en recette (en ressource du régime de retraite).

Ainsi, au-delà des retraites elles-mêmes, des cotisations employeurs sont retracées en recette de l’État et en dépense via le coût du travail, ce qui permet de rendre cohérent le traitement du régime de retraite de l’État avec celui des deux autres fonctions publiques pour lesquelles des cotisations sociales employeurs apparaissent en dépense des entités qui les composent via les rémunérations versées et en recette des organismes de sécurité sociale (CNRACL). Ce traitement est logique et conforme aux règles de la comptabilité nationale, il revient à créer fictivement une caisse de sécurité sociale pour la fonction publique d’État, comme il en existe pour les autres régimes. Les cotisations employeurs des administrations publiques, représentant aujourd’hui environ 4 points de PIB, sont ainsi comptabilisées à la fois dans les dépenses de fonctionnement (via les rémunérations) et dans les cotisations reçues (imputées pour l’État, effectives pour les fonctions publiques hospitalière et locale).

Sur le principe, le traitement du régime de retraite de l’État rend les niveaux de dépenses et de recettes comparables entre les pays en s’affranchissant des modes d’organisation des régimes au sein des administrations publiques, la spécificité de l’État n’étant d’ailleurs pas propre à la France. On peut toutefois s’interroger sur le montant de cotisations employeurs qu’il faut retenir, d’autant plus que les manuels internationaux proposent plusieurs méthodes pouvant avoir des effets différents sur le niveau des dépenses et des recettes.

Pour réaliser cette imputation, les comptables nationaux français s’appuient sur la comptabilité budgétaire de l’État, qui intègre dans le coût du travail des fonctionnaires une cotisation sociale employeur ; elle figure d’ailleurs sur le bulletin de paie de chaque fonctionnaire. Plus précisément, les paiements des retraites et des allocations d’invalidité sont regroupés dans un compte d’affectation spéciale (le Cas pension) qui « reçoit » les cotisations employeurs du budget général permettant de financer ses dépenses. Les comptes nationaux retiennent exclusivement les dépenses pour les retraites des fonctionnaires de l’État (ils excluent l’invalidité et les dépenses des retraites des anciens fonctionnaires qui ne sont plus dans le périmètre de l’État, principalement ceux des Postes, Télégraphes et Téléphones).

La convention retenue considère implicitement que le taux de cotisation des fonctionnaires d’État est celui qui permet de financer les retraites versées aux retraités de la fonction publique d’État. Étant donné le déséquilibre démographique important entre les actifs et les retraités, le taux de cotisation apparaît particulièrement élevé, beaucoup plus que pour les régimes de droits communs pour lesquels les financements ne se limitent pas aux seules cotisations versées au régime : mécanismes de compensations entre régimes de sécurité sociale, financements via impôts et taxes ou transferts de l’État.

Une autre convention est possible, consistant à prendre comme référence le droit commun tout en tenant compte des droits spécifiques du régime de retraite de l’État. Si un consensus s’établissait sur le calcul d’un taux de cotisation dans ce cadre, les comptes nationaux pourraient alors le reprendre. Ce n’est pas le cas à ce jour. Des travaux récemment publiés peuvent constituer une première étape en ce sens [Aubert and al. 2025], mais ils doivent encore être discutés. L’Insee y travaille dans le cadre de la prochaine base des comptes nationaux. Il faut donc garder à l’esprit cette convention lorsqu’on réalise des comparaisons internationales sur les dépenses, par fonction notamment. Le montant des cotisations imputées à l’État s’élevant à 1,8 % du PIB en 2024, un changement de méthode pourrait conduire à l’abaisser de façon substantielle (au profit d’un transfert du budget général vers le Cas pension qui serait alors consolidé), ce qui réduirait d’autant le montant des dépenses et des recettes des administrations publiques, sans impact sur le déficit public.

Une moindre recette ou une dépense supplémentaire, comment choisir ?

Le classement entre recette ou dépense n’est pas évident pour de nombreux dispositifs. Prenons le cas des allègements fiscaux et sociaux. Ils peuvent être de différentes natures : abattement fiscal, exonération, déduction ou crédit d’impôt. Est-ce que ce sont des moindres recettes pour les administrations publiques ou des dépenses pour encourager une politique publique (emploi, logement…) ? Les abattements fiscaux, les exonérations et les déductions d’impôts sont bien enregistrés en moindre recette. Ainsi, les exonérations de cotisations sociales pour les salariés au niveau du salaire minimum (SMIC) ne sont pas comptabilisées dans les dépenses des administrations publiques (affaires économiques). En revanche, les crédits d’impôts, parce qu’ils sont restituables, sont intégralement enregistrés en dépenses (même si seulement une faible partie de la dépense correspond à un remboursement excédant le montant d’impôt dû). Par exemple, lorsqu’un ménage bénéficie d’un crédit d’impôt au titre de l’emploi d’un salarié à domicile (service à la personne), son impôt sur le revenu est retracé dans les comptes sans en tenir compte, et il reçoit en parallèle une prestation sociale de l’État correspondant au crédit d’impôt.

Ainsi, un crédit d’impôt implique plus de dépenses, sans effet sur ses recettes, alors qu’une exonération de cotisation conduit à une diminution des recettes (sécurité sociale), sans modifier les dépenses. La différence conceptuelle entre ces mesures tient à leur caractère restituable ou non : si on peut obtenir un remboursement indépendamment de l’impôt dû, alors la mesure se rapproche d’une prestation ou d’une subvention et doit apparaître dans les dépenses ; au contraire, si le montant de l’abattement est lié à l’impôt dû, la mesure est une modification des règles d’imposition et affecte les recettes (Comptes nationaux annuels – fiche méthodologique n°8).

Ce principe retenu par les comptables nationaux fait sens et a le mérite de la simplicité, une vertu nécessaire lorsqu’il s’agit de mettre en œuvre des méthodes dans des pays très différents qu’on souhaite malgré tout pouvoir comparer, mais d’autres conventions sont possibles selon les usages.

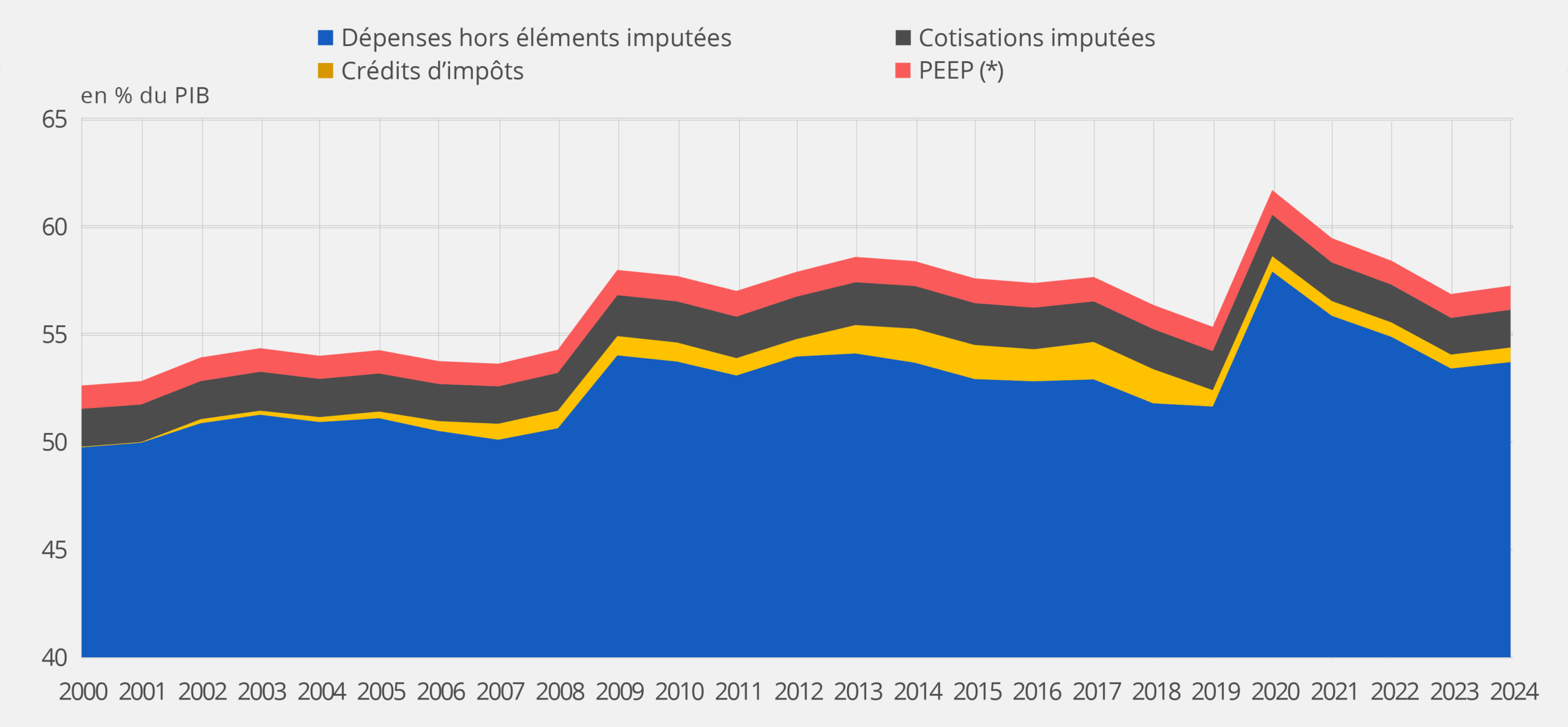

Dans les comptes nationaux, les crédits d’impôts s’élèvent à 19,8 Md€ en 2024. Au cours des années récentes, ils ont évolué fortement, tantôt à la hausse ou à la baisse, essentiellement sous l’effet du crédit d’impôt pour la compétitivité et l’emploi (CICE) mis en place de 2013 à 2018 ; le montant des crédits d’impôts a ainsi atteint un maximum en 2017 (39,8 Md€). Le CICE s’apparente bien à une subvention accordée aux entreprises en tant que crédit d’impôt restituable. En 2019, il a été supprimé et remplacé par une baisse des cotisations sociales d’un montant comparable. Dans les comptes nationaux, cette bascule s’est traduite par une diminution des dépenses et des recettes. Certes, le CICE ne s’assimile pas complètement à une baisse de cotisation sociale, mais l’objectif des deux mesures est le même : diminuer le coût du travail pour les entreprises. Dans ce cas très particulier où un crédit d’impôt est directement remplacé par une moindre recette d’un montant équivalent, il est aussi utile d’apprécier les trajectoires des recettes et des dépenses en gommant l’effet des traitements comptables, par exemple en considérant que le CICE est une moindre recette depuis sa création en 2013.

Ainsi l’Insee diffuse les montants de dépenses et recettes avec ou hors les éléments imputés (figure 3).

Figure 3 – Dépenses avec ou hors éléments imputés (production pour emploi final propre, cotisation imputée État, crédits d’impôt)

Comment définir les prélèvements obligatoires ?

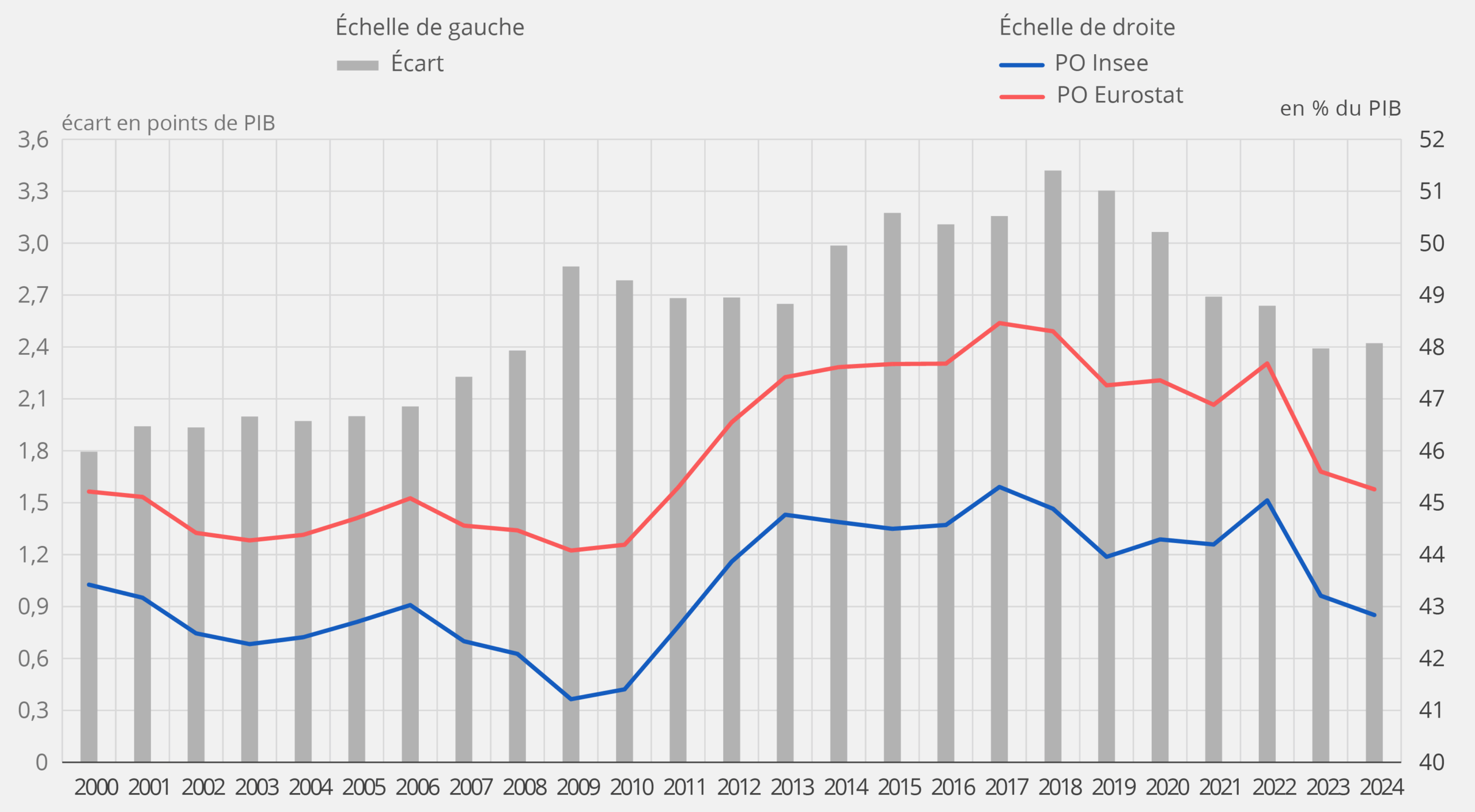

Pour apprécier la pression fiscale, ce n’est pas l’ensemble des recettes mais l’ensemble des prélèvements obligatoires (PO) des administrations publiques et des institutions européennes qu’on rapporte au PIB.

Les PO n’étant pas définis dans les manuels internationaux de comptabilité nationale, chaque institut de statistique les définit comme il le souhaite. L’Insee les calcule en reprenant l’ensemble des impôts et cotisations sociales perçus par les administrations publiques et les institutions européennes nets des crédits d’impôts (0,7 % du PIB en 2024), notamment du CICE, et sans tenir compte des cotisations imputées (1,8 % du PIB en 2024). On peut y voir une logique fiscale, seules les recettes effectives étant comptabilisées et les crédits d’impôts étant déduits des impôts pour faire apparaître les recettes fiscales nettes, mais le calcul reste avant tout conventionnel, fruit d’une pratique ancienne. Le montant ajouté au titre des PO des institutions européennes est modeste (0,1 % du PIB en 2024), car les principaux financements du budget de l’Union européenne, les ressources fondées sur la taxe sur la valeur ajoutée (TVA) et le revenu national brut (RNB), sont une dépense de l’État (0,8 % du PIB).

Au niveau européen, Eurostat calcule les PO en reprenant l’ensemble des impôts et cotisations sociales au sens des comptes nationaux. Il est censé favoriser les comparaisons internationales en rendant le calcul moins dépendant du mode d’intervention des administrations publiques (dépenses ou moindre recettes) et des modalités de gestion des cotisations employeur de l’État (caisse de sécurité sociale ou non).

Ainsi, selon la définition européenne, les PO représentent 45,2 % du PIB en 2024, contre 42,8 % selon la définition de l’Insee. Malgré ces écarts de niveau, les évolutions des taux de PO sont relativement proches hormis lors des périodes de mise en place du CICE et de l’élargissement progressif du crédit d’impôt recherche dans la deuxième moitié des années 2000 (figure 4).

Figure 4 – Taux de prélèvements obligatoires calculés par l’Insee et Eurostat

En tant qu’indicateur de la pression fiscale, le taux de PO est dépendant de l’organisation socio-fiscale du pays et ne retrace pas les contributions juridiquement obligatoires mais organisées en dehors des administrations publiques (assurance habitation ou cotisations mutuelles par exemple). Ainsi, une augmentation des cotisations mutuelles, induite par exemple par un transfert de charge de la sécurité sociale vers les mutuelles, n’est pas retracée dans le taux de PO, les mutuelles n’étant pas des administrations publiques. Un autre exemple, particulièrement important à prendre en compte pour les comparaisons internationales, concerne le régime de retraite. Si les régimes de retraite par répartition sont presque toujours des administrations publiques, les fonds de pensions, même à prestations définies, ne le sont jamais : considérés comme gestionnaire d’un produit d’épargne pour les ménages, ce sont des sociétés financières. Les cotisations qui les abondent ne sont pas des PO, mêmes lorsqu’elles sont obligatoires. Or, dans certains pays (Suède et Pays-Bas notamment), une part très significative de la gestion des retraites est confiée à des fonds de pension, ce qui n’est pas le cas dans d’autres pays, en France en particulier.

Les statistiques de finances publiques : un cadre normatif international

Dans l’Union européenne, les statistiques de finances publiques sont définies par un règlement européen (SEC 2010) et leur production par les pays membres est validée par Eurostat. Même si certaines conventions sont discutables, elles ont une vertu importante : elles sont comparables entre elles, notamment en termes de périmètre des administrations publiques, ce qui permet d’apprécier le niveau des dépenses et des recettes d’un pays ainsi que leur trajectoire temporelle relativement aux autres pays de l’Union européenne. Néanmoins, leur utilisation nécessite de connaître les conventions qui les régissent, notamment lorsqu’il s’agit de faire le pont avec des normes nationales, par exemple en France pour le budget de l’État.

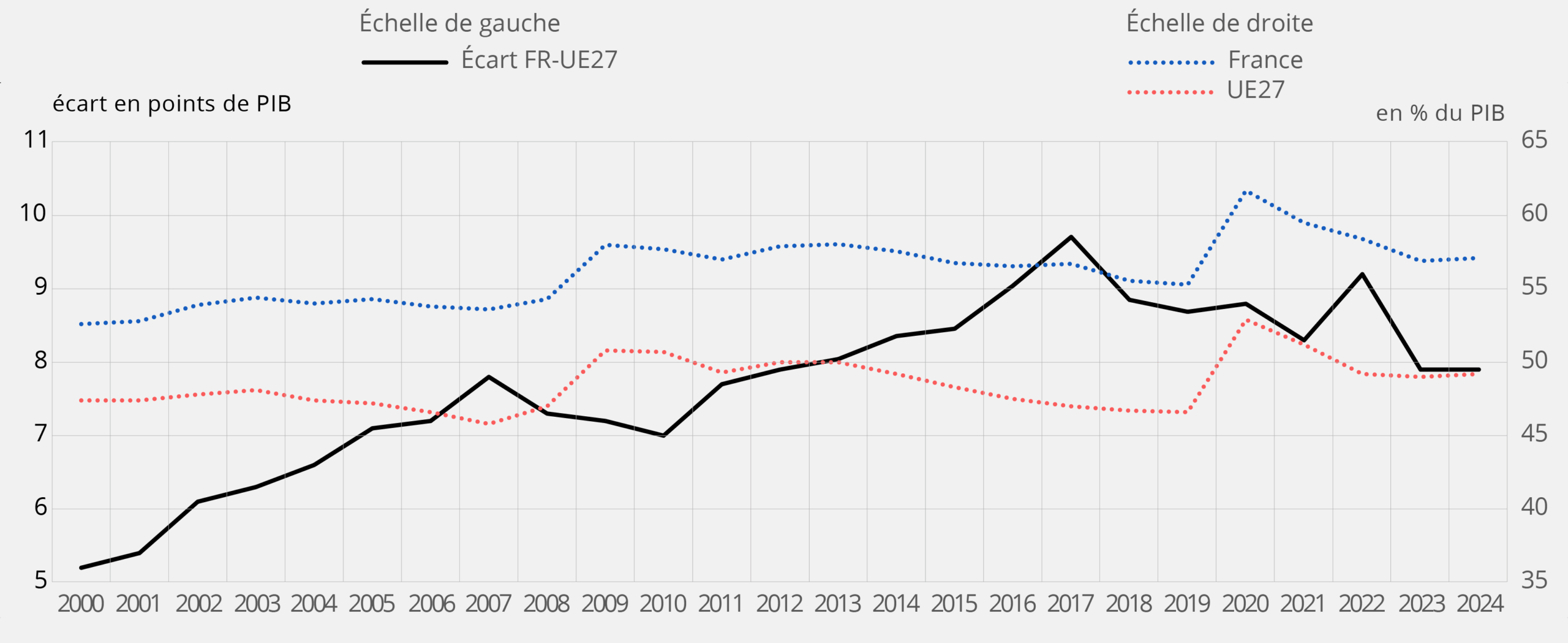

Lorsqu’on compare le poids des dépenses publiques à la moyenne de l’Union européenne (figure 5), le premier constat est qu’il est structurellement plus important en France, ce qui renvoie en partie à des choix historiques (modèle social, services publics développés). Depuis les années 2000, cet écart a tendance à se creuser : de 5,2 points de PIB au début des années 2000 à 7,9 points de PIB en 2024, soit une progression de 2,7 points. Le point haut se situe en 2017 (+10,7 points, et 9,7 points en considérant le CICE comme une moindre recette). Entre 2000 et 2017, les dépenses sont passées de 52,6 points de PIB à 56,7 points de PIB (55,7 points, corrigé du CICE), tandis qu’en Europe (en moyenne) elles avaient en 2017 retrouvé leur niveau du début des années 2000, après avoir fortement augmenté avec la crise financière. Depuis 2017, l’écart s’est résorbé, en retombant à un niveau relativement proche de celui d’avant la crise financière, mais sans retrouver le niveau du début des années 2000.

Figure 5 – Poids des dépenses dans le PIB en France relativement à la moyenne européenne

Lecture : en 2017, les dépenses en % du PIB sont de 56,7 % en France (hors CICE) et de 47,0 % dans l’UE à 27 pays, soit un écart de 9,7 points.

Source : Eurostat – Insee, comptes nationaux – base 2020.

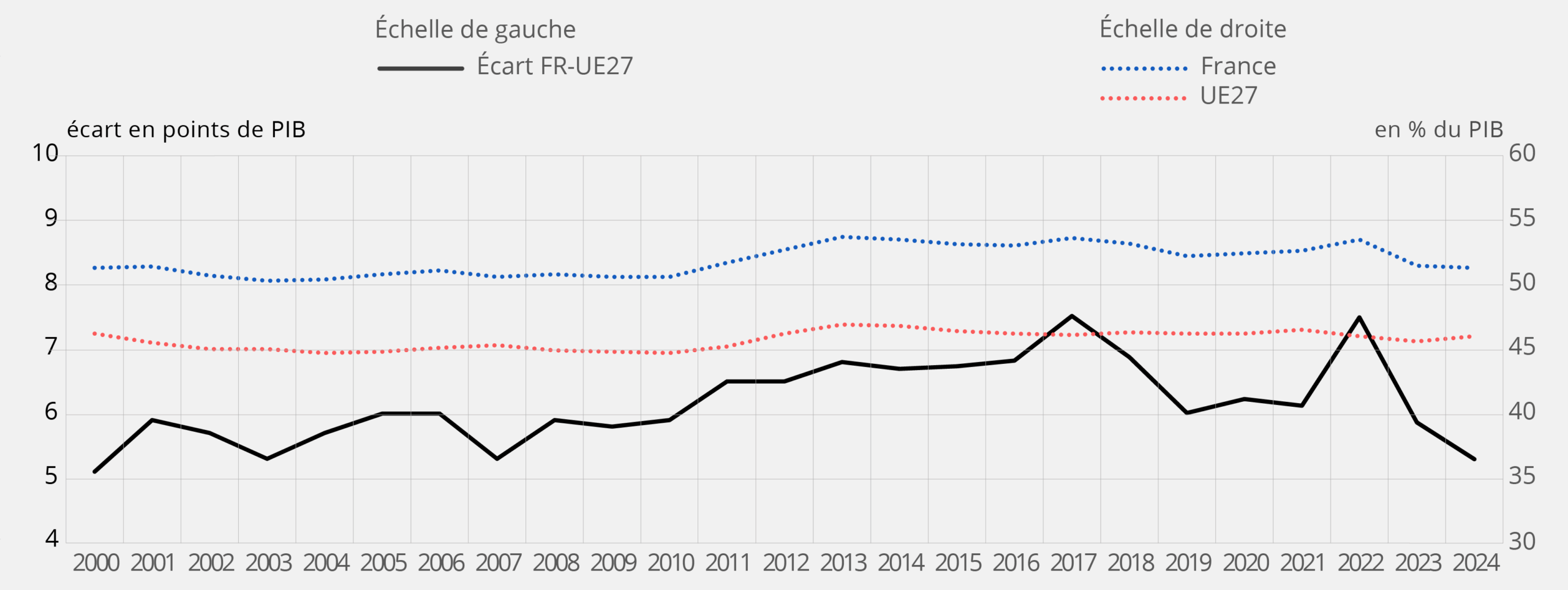

De même pour les recettes, leur poids est structurellement plus élevé en France que dans le reste de l’Union européenne. Toutefois, au cours des années 2000, leur profil, relativement aux autres pays européens, est moins marqué que pour les dépenses. L’année 2017 constitue toujours le point haut, même corrigé du CICE (figure 6). Depuis, l’écart s’est résorbé pour retrouver en 2024 le même niveau relatif qu’au début des années 2000.

Figure 6 – Poids des recettes dans le PIB en France relativement à la moyenne européenne

Lecture : en 2017, les recettes en % du PIB sont de 53,6 % en France (hors CICE) et de 46,1 % dans l’UE à 27 pays, soit un écart de 7,5 points.

Source : Eurostat – Insee, comptes nationaux – base 2020.

Alors, faut-il augmenter les recettes ou réduire les dépenses ?

Comme on vient de l’expliquer, les recettes et les dépenses sont des notions qui reposent pour partie sur certaines conventions. La diversité des systèmes socio-fiscaux en Europe doit être prise en compte pour les comparer et pour interpréter leurs évolutions. Les discussions européennes sont constantes sur ces sujets. Eurostat complète continûment le système européen des comptes pour préciser, clarifier et homogénéiser les concepts. L’Insee participe à ce travail conceptuel.

C’est parce que le déficit de la France est particulièrement élevé par rapport à ses partenaires européens que les dépenses et les recettes sont de plus en plus souvent commentées dans le débat public. Dans ce contexte, il est utile, comme le fait ce billet de blog, d’expliquer plus en détail ce que recouvrent ces notions, en apparence simples. Pour les comptables nationaux, il est intéressant de questionner le classement de certaines opérations sur le plan conceptuel en dépenses ou en moindres recettes. Même si, au final, l’essentiel pour le débat public n’est pas là : agir sur les recettes ou les dépenses pour assurer l’équilibre des finances publiques relève bien davantage de choix politiques et de considérations sur l’efficacité des politiques publiques. ■

Pour en savoir plus

- Aubert P., Pedrono M., Tô M., Tochev T., 2025, « Chapitre 3 : Retraites des fonctionnaires d’État : faut-il changer la convention comptable ? », Institut des politiques publiques, in Perspectives budgétaires, juin

- Guessé N., Delepine A., Orsatelli X., Rey B., Sirot G., Sirven L., 2025, « Le compte des administrations publiques en 2024 », Insee première n° 2054, mai

- Insee, 2024, « Fiche méthodologique n°8 : L’enregistrement des crédits d’impôts en base 2020 », mai

- Union européenne, 2010, « Système des comptes nationaux et régionaux dans l’Union Européenne », Système européen de comptes

Crédits photo : © miss irine – stock.adobe.com