La productivité des entreprises ralentit : essoufflement des leaders ou décrochage du peloton ?

À l’heure du salon des entrepreneurs qui se tient à Paris les 5 et 6 février, quel diagnostic formuler sur le ralentissement global de la productivité des entreprises ? La course ralentit-elle parce que les coureurs de tête vont moins vite ou parce que le peloton n’arrive plus à les suivre ? Répondre à cette question peut aider à cibler les politiques de soutien à l’innovation. Si ce sont les entreprises de tête qui s’essoufflent, il faut encourager l’innovation dite « à la frontière » qui se diffusera ensuite au peloton. Si c’est le peloton qui est à la traîne, c’est cette diffusion qu’il faut encourager. Les données d’entreprises font ressortir des situations très variables d’un secteur à l’autre.

Dans tous les pays développés, la productivité ralentit tendanciellement. Ce ralentissement permet d’enrichir temporairement la croissance en emploi mais, à long terme, la croissance de la productivité est le seul moyen d’améliorer les revenus et le niveau de vie. La relancer suppose un diagnostic correct sur la nature du ralentissement en cours. Il peut recouvrir deux réalités au niveau des entreprises, qui n’appellent pas les mêmes réponses. Une métaphore cycliste l’illustre bien. Le rythme d’une course peut baisser de deux manières : soit ce sont les coureurs de tête qui ralentissent et ceci se transmet mécaniquement au peloton sans que les écarts se creusent, soit ces coureurs de tête gardent voire accélèrent le rythme et c’est le peloton qui n’arrive plus à suivre et qui décroche. Dans le premier cas, stimuler la productivité peut se faire en encourageant l’innovation à la frontière, c’est-à-dire les entreprises technologiquement les plus avancées : cette relance se propagera ensuite aux autres entreprises. Dans le second cas, il faut mettre en œuvre des politiques qui favorisent la transmission de l’innovation des entreprises à la frontière vers l’ensemble des autres entreprises.

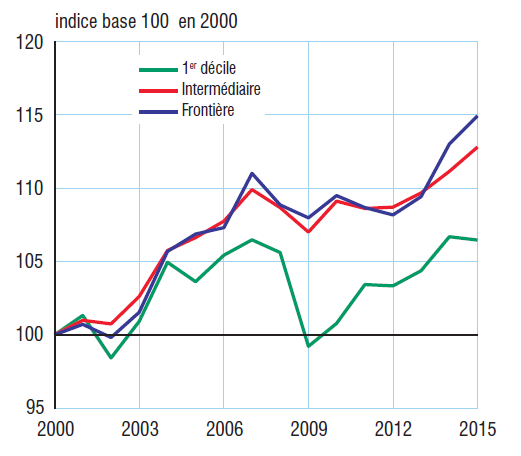

Dans l’industrie, les moins productives décrochent

Les données microéconomiques permettent d’éclairer ce débat et montrent que la question ne se pose pas dans les mêmes termes pour tous les secteurs. Trois grands secteurs peuvent être distingués : l’industrie, les services à haute technologie, et les services à basse ou moyenne technologie. Au sein de chacun de ces trois secteurs, elles permettent de comparer les évolutions de la productivité du travail entre 2000 et 2015 selon le niveau courant de cette productivité. Chaque année, les entreprises à la frontière correspondent aux 10 % les plus productives. On les compare aux 10% d’entreprises les moins productives et aux 80 % restantes, qualifiées d’entreprises à productivité intermédiaire.

Dans le cas de l’industrie, il y a bien un creusement des écarts mais son ampleur reste assez modérée et il concerne surtout le bas de la distribution. Les gains de productivité sont tout à fait comparables pour les entreprises à la frontière et les entreprises intermédiaires, de 15 % et 13 % respectivement sur la même période. Le décrochage ne concerne que les moins productives dont la productivité ne s’accroît que de 6 %. Toutes les entreprises subissent un ralentissement post-crise. Dans ce secteur, la problématique de la diffusion concerne surtout la queue du peloton. Il est possible que ces entreprises souffrent d’un déficit d’accès aux compétences des techies, ingénieurs et techniciens de haut niveau : il faudrait faciliter leur accès à cette catégorie de main d’œuvre.

Figure 1 – Évolution de la productivité du travail pour l’industrie par niveau courant de la productivité, période 2000-2015 (base 100 en 2000)

Source : Insee, Esane et Suse et calculs des auteurs.

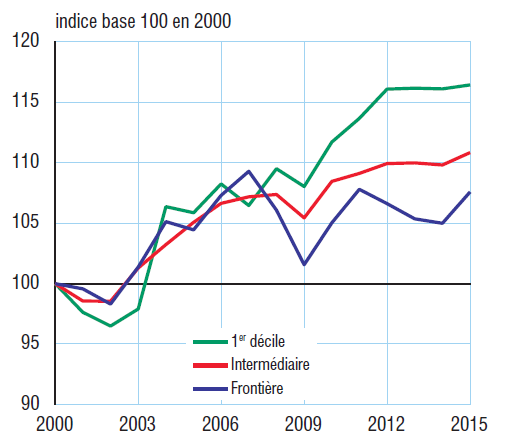

Figure 2 – Évolution de la productivité du travail pour les services de haute technologie par niveau courant de la productivité, période 2000-2015 (base 100 en 2000)

Source : Insee, Esane et Suse et calculs des auteurs.

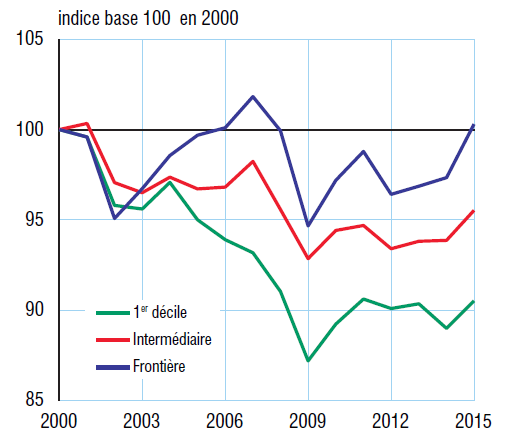

Figure 3 – Évolution de la productivité du travail pour les services de basse et moyenne technologies par niveau courant de la productivité, période 2000-2015 (base 100 en 2000)

Source : Insee, Esane et Suse et calculs des auteurs.

Les services de haute technologie comprennent l’audiovisuel, les télécommunications, les activités informatiques, les activités scientifiques et techniques. L’hypothèse de creusement des écarts ne s’y applique pas du tout, on est dans un schéma totalement inverse où ce sont les entreprises les moins productives qui enregistrent les gains de productivité les plus élevés, avec une croissance cumulée de + 16 %, contre 11 % pour le groupe intermédiaire et 8 % pour le groupe initialement le plus productif, dont la productivité aurait même stagné depuis la crise. Ceci atteste d’un phénomène de rattrapage, voire même de dépassement des entreprises initialement en tête par des entreprises initialement moins productives mais à forte croissance.

Les services de basse et moyenne technologie recouvrent enfin le commerce, le transport, l’hébergement-restauration, la construction, ou encore les activités administratives et de soutien. Dans ces services, même les entreprises à la frontière ont eu une productivité stagnante entre 2000 et 2015, et cette productivité a baissé pour les autres entreprises : de 5% pour le groupe intermédiaire, et de 10% pour les entreprises initialement les moins productives. C’est donc un secteur où l’éventail des productivités s’est ouvert, mais où il ne l’a fait que vers le bas. Que ces entreprises aient du mal à connaître de forts gains de productivité n’est pas surprenant. Il s’agit d’activités à faibles marges d’innovation et le poids croissant de ces services est souvent invoqué comme une des explications possibles du ralentissement général de la productivité. Les notions mêmes de frontière technologique et de diffusion de l’innovation y semblent moins pertinentes que dans les secteurs à forte valeur ajoutée. Mais qu’on puisse y observer des baisses de productivité interpelle nécessairement, même si on peut y voir une des explications de la bonne tenue des créations d’emploi de la période récente. ■

Pour en savoir plus

- Marie-Baïanne Khder, Rémi Monin, « La productivité du travail en France : poursuite du ralentissement et hausse modéré de la dispersion entre entreprises », L’économie française, Insee Références, édition 2019

- Conseil national de la productivité, Productivité et compétitivité : où en est la France dans la zone euro ?, 2019