Comment mesurer l’évolution du pouvoir d’achat de l’ensemble des ménages ?

Si la crise inflationniste des années 2022 et 2023 a remis la question du pouvoir d’achat au centre des préoccupations des Français, elle a aussi ravivé les critiques sur la façon de le mesurer. L’Insee mesure l’évolution du « pouvoir d’achat du revenu disponible des ménages par unité de consommation », qui correspond aux variations du volume de biens et services que le revenu disponible des ménages permet d’acheter. Son évolution tient ainsi compte de la différence entre l’évolution du revenu disponible moyen et celle des prix à la consommation. Cet indicateur présente des atouts indéniables : il tient compte de l’ensemble des revenus des ménages, il est disponible rapidement (60 jours après la fin du trimestre), tout en étant conforme au cadre des comptes nationaux. Pour autant, bien que le revenu disponible des ménages soit défini par des normes internationales, la méthode pour mesurer le pouvoir d’achat n’est pas décrite dans les manuels internationaux, elle peut donc faire débat.

Toutefois les suggestions parfois formulées pour calculer différemment cet indicateur au niveau agrégé, que ce soit sur le champ du revenu pris en compte ou sur le panier de biens et services que ce revenu permet d’acheter, ne permettent pas d’en améliorer significativement la mesure. Plutôt que de le remplacer par un autre indicateur synthétique n’ayant pas toutes les qualités attendues, l’Insee fait le choix de diffuser plusieurs indicateurs et d’investir dans différentes approches pour éclairer au mieux les multiples facettes du pouvoir d’achat.

Comment évolue le pouvoir d’achat des ménages ? À cette question qui tient une place importante dans le débat public, l’Insee répond par différentes approches, en estimant notamment l’évolution du pouvoir d’achat pour des catégories particulières de ménages et de revenus tel que les salaires du privé ou du public par exemple, mais aussi par la diffusion des indicateurs d’inégalités, comme des ratios sur la dispersion des niveaux de vie ou encore le taux de pauvreté. Celui qui retient particulièrement l’attention, parce qu’il est diffusé rapidement (60 jours après chaque trimestre – Insee, 2025) et qu’il concerne l’ensemble des ménages et des revenus, c’est « le pouvoir d’achat du revenu disponible des ménages par unité de consommation », calculé dans le cadre d’analyses économiques des comptes nationaux et qu’on dénomme souvent simplement « pouvoir d’achat ».

Cet indicateur global de l’évolution du pouvoir d’achat, dont la construction est détaillée dans la suite de ce billet de blog, visant à rendre compte de la situation de l’ensemble des ménages, répond-il entièrement à la question posée ? On peut d’autant plus s’interroger que le ressenti des ménages sur l’évolution de leur pouvoir d’achat peut s’éloigner de l’indicateur [Tavernier, 2024]. C’est particulièrement vrai depuis la poussée inflationniste liée à la flambée des prix de l’énergie et ce n’est pas la première fois : le passage à l’euro avait aussi conduit à une divergence durable entre ressenti et mesure statistique [Accardo et alii, 2007]. L’Insee avait alors fourni des éléments d’explication, produit de nouveaux indicateurs tels que le revenu arbitrable, les dépenses contraintes ou pré-engagées. Ceux-ci sont moins pertinents pour mesurer le pouvoir d’achat, mais plus proches du ressenti afin d’établir un pont entre ce que perçoivent les ménages de leur pouvoir d’achat et sa mesure statistique [Blanchet 2020 ; Germain, 2024].

Face aux critiques ravivées avec la crise inflationniste, il faut rappeler le cadre conceptuel et les choix méthodologiques qui sous-tendent la mesure du « pouvoir d’achat » telle qu’elle est établie par l’Insee. Même si certaines critiques sur ces choix sont pertinentes, nous verrons qu’aucune ne permet de construire un indicateur plus solide et qu’elles ne permettent pas d’expliquer les différences des dernières années avec le ressenti des ménages. On peut lui reprocher néanmoins d’être seulement un indicateur synthétique ne permettant pas de décrire les situations individuelles [Angel, 2023] ; il doit donc être complété par des analyses selon des catégories de ménages, en particulier selon leur niveau de revenus [André et al., 2024]. L’Insee investit en ce sens et produit régulièrement des résultats et des analyses, mais la disponibilité des sources nécessaires à ces travaux engendre un délai de quelques années, si bien que ce sont plutôt les évolutions du pouvoir d’achat qui sont commentées dans l’analyse conjoncturelle.

Le « pouvoir d’achat », c’est quoi ?

Le « pouvoir d’achat » est un terme introduit pour la première fois par l’économiste Adam Smith au XVIIIe siècle pour expliquer la puissance que procure la richesse : elle permet d’acheter le travail des autres. Depuis, ce terme est passé dans le langage courant et est particulièrement utilisé dans le débat public en France. Comment le définir ?

La définition proposée par l’Insee est très large : le pouvoir d’achat correspond au volume de biens et services qu’un revenu permet d’acheter. En établir la mesure nécessite de répondre à plusieurs questions : quel revenu considérer (salaire, bénéfices des indépendants, prestations…) ? Sur quel périmètre (revenus individuels ou du ménage) ? Sur quels biens et services (uniquement de la consommation ou également les dépenses d’investissement en logement) ? Toutefois le ressenti des ménages peut s’écarter de cet indicateur : les situations des Français sont diverses et expliquent en partie les tensions qui apparaissent dès qu’un indicateur synthétique tente de résumer des évolutions individuelles. En outre, les ménages sont plus sensibles à certaines composantes du pouvoir d’achat que l’indicateur objectif. Ils donnent par exemple plus de poids à l’évolution des prix sur leurs achats fréquents qu’ils ne pèsent en réalité dans le total de leur consommation. Déjà dans un billet de blog de 2020, l’Insee décrivait le travail réalisé pour permettre de rapprocher les chiffres et le ressenti [Blanchet, 2020], et soulignait les difficultés auxquelles il fallait faire face.

La mesure de l’évolution du pouvoir d’achat dans les comptes nationaux

L’évolution du pouvoir d’achat d’un ménage correspond à l’écart entre l’évolution des revenus dont il dispose et l’évolution des prix de ce qu’il achète. Il s’agit donc de définir les notions de revenu et de prix. Même si la comptabilité nationale s’appuie sur des manuels internationaux pour définir la majeure partie des méthodes et des agrégats utilisés, le pouvoir d’achat n’est pas directement décrit dans ces normes internationales. La comptabilité nationale permet toutefois, en s’appuyant sur ses grandeurs, d’en clarifier le concept et de le calculer dans différents pays et à différentes périodes.

En comptabilité nationale, le revenu disponible est ainsi défini, sur une période donnée, comme le revenu à la disposition du ménage qu’il peut mobiliser pour consommer sans toucher à son patrimoine, c’est-à-dire sans toucher à son épargne, vendre des actifs (financiers ou logements) ou accroître son endettement. Autrement dit, le revenu disponible est la somme des dépenses liées à la consommation et du flux d’épargne, ce dernier intégrant les remboursements du capital. Il est à noter que le revenu tel qu’il est défini ici ne tient compte ni des plus ou moins-values liées aux actifs, ni des destructions d’actifs dus à une catastrophe naturelle par exemple, bien que ces événements affectent le patrimoine des ménages.

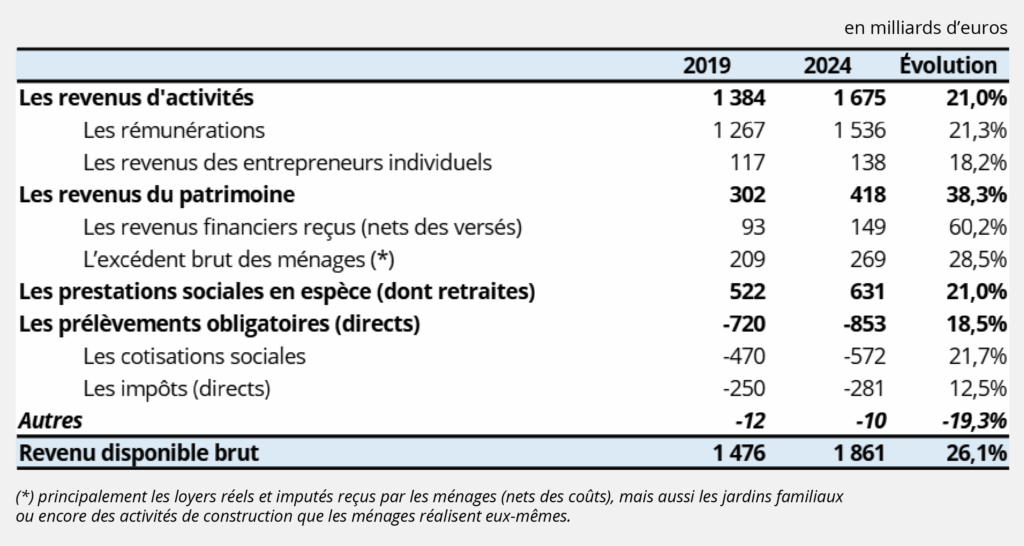

Pour mesurer le revenu disponible d’une année donnée, le comptable national additionne pour l’ensemble des ménages toutes les formes de revenus (salaires, revenus des entrepreneurs individuels, dividendes, retraites, prestations chômage, minimums sociaux, indemnités d’assurance dommage, etc.) desquelles il soustrait les dépenses courantes autres que celles liées à la consommation (impôts, cotisations sociales, transferts monétaires à l’étranger, dons aux associations, intérêts sur les emprunts, ou encore les cotisations d’assurance dommage, etc. – figure 1).

À ces flux monétaires, le comptable national ajoute des revenus dits imputés : principalement des loyers que les propriétaires occupants se versent à eux-mêmes, ce qui traduit le fait que les propriétaires occupants, comme les locataires, consomment bien un service de logement. Dans le cas des propriétaires occupants, ils le produisent eux-mêmes.

Figure 1 – Les principales composantes du revenu disponible des ménages

Une fois cette masse de revenus estimée pour l’ensemble des ménages, on la ramène au niveau individuel en divisant par le nombre d’unités de consommation, ce qui permet de tenir compte du nombre de ménages et de leur taille. Par la suite, dans ce blog, le pouvoir d’achat est systématiquement en unité de consommation.

L’évolution du pouvoir d’achat est alors calculée comme la différence entre l’évolution du revenu disponible moyen et celle des prix. Si le revenu disponible moyen progresse plus vite que les prix, alors le pouvoir d’achat augmente en moyenne ; dans le cas contraire il diminue. Une nouvelle question s’ouvre alors : quels prix choisir et quel panier de consommation ? Le calcul par l’Insee du pouvoir d’achat du revenu disponible utilise les prix des dépenses de consommation des ménages. Ce choix est discuté plus en détail dans la suite de l’article.

Les comptes nationaux permettent ainsi de fournir rapidement un diagnostic d’ensemble sur le pouvoir d’achat, 60 jours après la fin du trimestre, ce qui est très utile.

Que nous dit cet indicateur sur le pouvoir d’achat des ménages ?

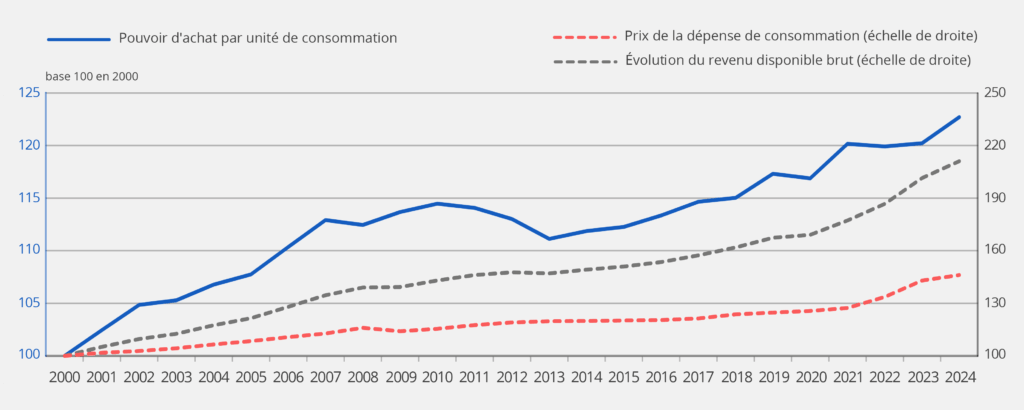

Depuis le début des années 2000, le pouvoir d’achat a progressé en France de 0,8 % par an en moyenne. Plusieurs périodes se dessinent (figure 2). Le pouvoir d’achat est dynamique en moyenne avant la crise financière de 2008-2009 (+1,7 % par an), puis celle-ci est suivie d’une période de baisse du pouvoir d’achat jusqu’en 2013 (-0,3 % par an). Le pouvoir d’achat repart à la hausse de 2014 jusqu’en 2021 (malgré la crise Covid), mais plus modestement qu’avant la crise financière (+1,0 % par an), pour à nouveau stagner en 2022 et 2023 avec la forte inflation. En 2024, le pouvoir d’achat rebondit nettement (+2,1 %).

Figure 2 – Évolution du pouvoir d’achat du revenu disponible brut en unité de consommation depuis 2000

Des critiques récentes sur la mesure du pouvoir d’achat

La crise inflationniste qui a suivi le déclenchement de la guerre en Ukraine a remis la question du pouvoir d’achat au premier rang des préoccupations des Français, en même temps que certaines critiques. Nous traiterons ici les plus significatives. Du côté des revenus, il faudrait selon les cas prendre en compte la « taxe inflationniste » sur l’épargne ou se limiter aux salaires. Du côté de l’indice des prix, il faudrait inclure les dépenses d’investissement, mais ne pas tenir compte des changements de comportement d’achat des ménages ; d’autres encore soutiennent que la France se distinguerait des autres pays européens dans la prise en compte des effets qualité pour les produits à forte innovation, conduisant à une sous-estimation de l’évolution des prix.

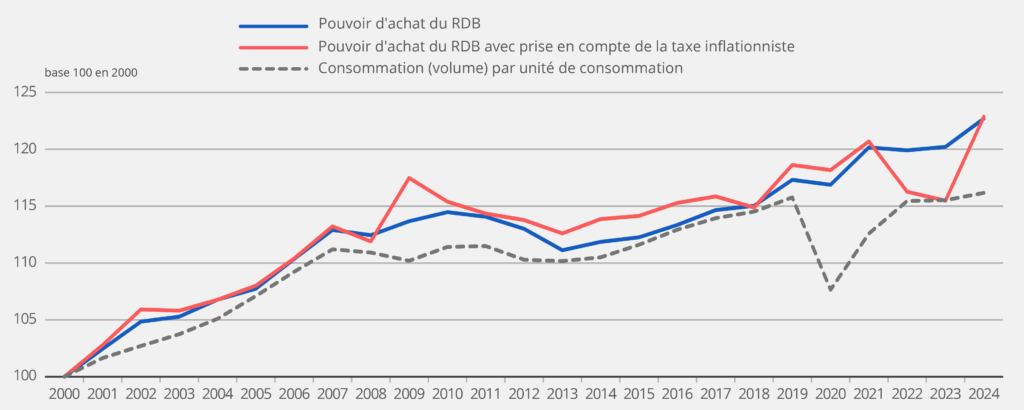

Concernant le périmètre des revenus, certains économistes ont proposé de prendre en compte dans le revenu disponible l’érosion du patrimoine des ménages engendré par l’inflation (notamment Geerolf, 2024). En particulier de prendre en compte les taux d’intérêt réels dans le calcul du revenu. Par exemple, un ménage disposant d’une épargne de 5 000 euros rémunérée à 2 %, tandis que l’inflation est à 10 %, a perdu en fin d’année 400 euros : au revenu qu’il tire de son placement (100 euros correspondants aux intérêts nominaux), il faudrait soustraire l’effet de l’inflation sur son épargne, soit 500 euros (10 % de 5 000) ; c’est la « taxe inflationniste ».

Lorsque le niveau de l’inflation est à son niveau tendanciel, le revenu intégrant la taxe inflationniste est certes plus faible que le revenu disponible. Mais les deux agrégats évoluent à peu près de la même façon si le taux d’épargne des ménages est stable. Ainsi, la prise en compte de la taxe inflationniste a très peu d’effet sur l’évolution du pouvoir d’achat. Ce n’est que lorsque l’inflation augmente fortement comme cela a été le cas en 2022 et 2023, que le pouvoir d’achat prenant en compte la taxe inflationniste est fortement affecté à la baisse. Mais dès qu’on retrouve le niveau d’inflation d’avant-crise, comme c’est le cas en 2024, alors l’effet de la taxe inflationniste disparaît, entraînant une hausse très forte des revenus. En reprenant la situation du ménage pris en exemple, si l’année suivante l’inflation diminue à 2 %, la taxe inflationniste passe de 500€ à 100€. Ainsi, le pouvoir d’achat (y compris taxe inflationniste) rejoint celui du revenu disponible (figure 3). Les Français ne comprendraient sans doute pas qu’on leur annonce une hausse globale du pouvoir d’achat de l’ordre de +6 % en 2024 (au lieu de 2,1 % tel que mesuré par l’Insee). Au total, si la taxe inflationniste joue un rôle dans les comportements d’une partie des consommateurs, son ajout n’est pas pertinent pour décrire l’évolution du pouvoir d’achat des ménages dans un pays tel que la France. Il l’est possiblement davantage pour décrire le niveau de revenu dans des pays soumis de façon durable à une forte inflation. Quoi qu’il en soit, le choix de l’Insee est cohérent avec les normes européennes qui n’intègrent pas de déduction de la taxe inflationniste du revenu.

Figure 3 – Pouvoir d’achat des ménages par unité de consommation des ménages et prise en compte de la taxe inflationniste

Source : Insee, comptes de la nation – base 2020, calculs des auteurs.

D’autres critiques sont émises concernant le revenu utilisé dans la définition du pouvoir d’achat. Par exemple, il a été proposé de limiter le revenu aux seuls salaires, pour ne pas avoir justement à prendre en compte l’effet de la taxe inflationniste. Le pouvoir d’achat des salaires est évidemment un indicateur intéressant et essentiel à l’analyse économique. L’Insee le diffuse chaque année [Penda Sokhna et Duquesne, 2024]. Mais il ne concerne que les salariés et les revenus associés aux salaires, ce qui restreint sa portée par rapport au revenu disponible.

Le choix du déflateur doit aussi faire l’objet d’arbitrages

Pour définir le pouvoir d’achat, il faut se référer à un panier de biens et services qu’on peut acheter avec le revenu disponible. Le calcul de l’indice des prix s’inscrivant dans le cadre d’analyse des comptes nationaux, l’Insee a choisi de mesurer l’évolution en volume de la dépense de consommation des ménages par le déflateur de la dépense de consommation des ménages. Ce choix peut être critiqué de plusieurs manières :

• Le revenu disponible brut (RDB) ne permet pas uniquement de consommer, mais également d’épargner et en particulier d’acheter un bien immobilier. Le prix de cet investissement devrait donc également être pris en compte.

• Le déflateur de la dépense de consommation des ménages sous-estimerait l’inflation par rapport à l’indice des prix à la consommation (IPC), car le déflateur intégrerait les changements de comportement du consommateur au cours d’une même année à la suite d’une hausse des prix (les ménages reportant leur consommation sur les produits dont les prix augmentent le moins).

• Enfin, même en utilisant l’indice des prix, il est difficile de mesurer le « juste prix » [Daubaire, 2023], c’est-à-dire l’évolution des prix à qualité comparable. En particulier, sur les produits où les changements de qualité sont très importants depuis plusieurs années, les prix en France semblent indiquer une prise en compte plus forte des effets qualité puisqu’ils baissent bien plus vite que dans les autres pays depuis 1995 [Geerolf, 2024]. D’autres travaux considèrent au contraire que la hausse des prix est surestimée [Aghion et alii, 2019], à cause de l’insuffisante prise en compte du gain d’utilité apportée par les produits innovants.

Nous allons voir que la prise en compte de ces questions ne conduirait pas à modifier le diagnostic sur les évolutions du pouvoir d’achat des dernières années, même si leurs effets peuvent être plus importants sur longue période.

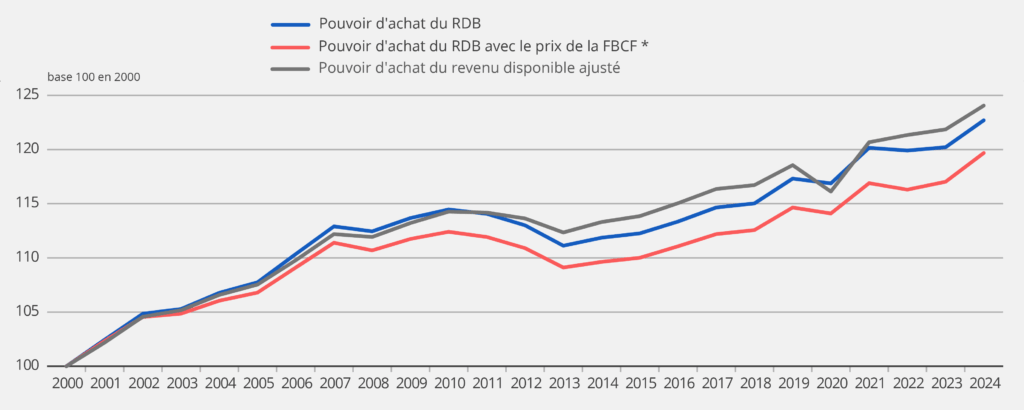

La prise en compte des prix de l’immobilier dans la mesure du pouvoir d’achat des ménages est un sujet complexe. Il convient de rappeler qu’un achat immobilier est considéré en comptabilité nationale comme de l’investissement des ménages, ce n’est pas de la consommation. L’augmentation des prix de l’immobilier contribue à augmenter le taux d’effort des ménages accédants à la propriété, mais dans le même temps enrichit les ménages déjà propriétaires. L’investissement immobilier ne rend compte que du premier phénomène. De surcroît, il ne le fait que partiellement, car cet agrégat se limite aux coûts de construction, alors que ce sont essentiellement les prix des terrains qui sont à l’origine de la hausse des prix de l’immobilier et que l’investissement des ménages pris dans leur ensemble retrace essentiellement les transactions dans le neuf, les achats dans l’ancien engendrant bien un investissement pour l’acquéreur mais aussi, symétriquement (à la différence de prix près) un désinvestissement pour le vendeur.

Un indicateur conjoncturel de pouvoir d’achat peut difficilement rendre compte des prix de l’immobilier qui jouent sur le cycle de vie : l’achat se traduit par des remboursements sur de nombreuses années, le bien peut s’apprécier ou se déprécier au cours du temps. Au total, il faudrait réaffecter tous ces éléments à l’année d’achat en estimant un coût d’opportunité qui reposerait inévitablement sur des hypothèses fragiles et discutables. Il vaut donc mieux s’en tenir aux achats que les ménages arbitrent sur le court-moyen terme, leurs dépenses de consommation. Malgré cette forte réserve sur l’intégration de prix de l’investissement immobilier dans le calcul du pouvoir d’achat, nous indiquons ici qu’elle conduirait à diminuer les gains de pouvoir d’achat de 0,1 point par an entre 2000 et 2024 ( figure 4). L’effet n’est pas négligeable, mais reste d’un ordre de grandeur qui ne permet pas de réconcilier la perception des ménages et l’indicateur de pouvoir d’achat.

Sur la question du champ du déflateur à utiliser, les critiques ne se limitent pas à la prise en compte du prix de l’immobilier et peuvent parfois porter aussi sur le champ du revenu. L’évolution de la prise en charge par les pouvoirs publics d’une partie de la consommation des ménages (remboursements de soins par exemple) n’est pas dans le déflateur de dépenses de consommation des ménages, car ces évolutions sont traitées comme des variations de volume et pas de prix (selon les normes internationales de comptabilité nationale). Par exemple, de moindres remboursements à prix du médicament inchangé entraînent une hausse en volume de la dépense des ménages. Pour les intégrer dans les évolutions du pouvoir d’achat, il faut utiliser une notion de revenu plus large qui tient compte de ces transferts en nature fournis aux ménages : le revenu disponible ajusté (cf. infra les comparaisons internationales). Les biens et services achetés (souvent en partie) par les administrations au profit des ménages (les remboursements de médicaments par exemple) ou qu’elles produisent elles-mêmes (éducation par exemple) sont considérés comme un revenu supplémentaire. En contrepartie, les ménages consomment en plus des produits qu’ils achètent, la part « financée » par les administrations publiques. L’évolution du pouvoir d’achat de ce revenu étant très proche de celle du revenu disponible sur la période considérée, cette modification ne permet pas, non plus, d’expliquer le hiatus entre perception et indicateur. D’autres questions de champ se posent [Bourgeois et Billot, 2019] mais le déflateur de la consommation des ménages permet d’être le plus cohérent possible avec le RDB.

Figure 4 – Différentes variantes de calcul du pouvoir d’achat par unité de consommation

Source : Insee, comptes de la nation – base 2020.

Les différences de pondération des évolutions de prix entre le déflateur des dépenses de consommation des ménages et l’indice des prix à la consommation jouent relativement peu. Le premier pondère les évolutions de prix par les achats de la période courante, tandis que le deuxième les pondère par les achats de la période de l’année précédente (indice de Paasche versus indice de Laspeyres). Ainsi le déflateur de la dépense de consommation prend implicitement en compte les changements de comportement des ménages face à l’augmentation des prix relatifs : ils achètent plutôt les produits dont le prix progresse le moins, il est donc structurellement en dessous de l’indice des prix à la consommation (une fois corrigé d’autres sources d’écart). Faut-il et comment prendre en compte ces changements de comportement ? Durant la crise sanitaire la forte baisse des prix des carburants n’a pas été prise en compte dans le déflateur de la dépense de consommation quand les ménages, confinés, ne se déplaçaient plus ; cela semble plutôt raisonnable. À l’inverse, on peut vouloir capter l’évolution pure des prix sans effet de comportement, mais on s’éloigne alors d’un indice du coût de la vie. La réponse n’est pas simple, le manuel international de référence sur les indices de prix considère qu’il faudrait prendre en compte les deux points de vue (indice de Fisher notamment). Sans rentrer dans ce débat, on peut préciser ici que le choix de pondération des comptes nationaux relève de normes européennes communément admises qui ont le mérite de rendre les mesures comparables d’un pays à l’autre. En outre, en France, cette agrégation selon les achats de l’année courante dans les comptes nationaux s’opère à un niveau relativement agrégé (450 postes environ en comparaison des 200 000 relevés mensuels de prix) – au sein de ces postes ce sont les indices de prix de l’IPC qui sont retenus. Au total l’effet reste donc limité car les changements de comportement des ménages au sein de chaque poste sont pris en compte de la même façon. L’écart entre l’indice des prix à la consommation et le déflateur de la dépense de consommation qu’on peut attribuer au choix des pondérations s’élève à 0,07 % par an sur les 20 dernières années.

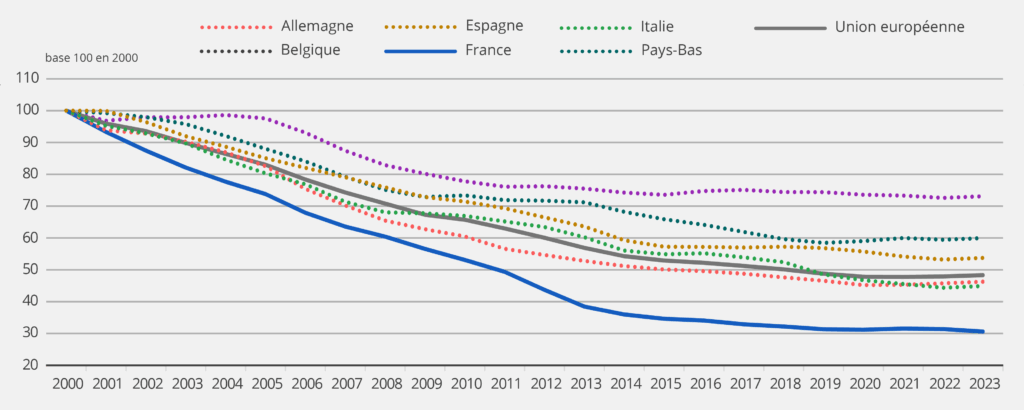

La prise en compte des effets qualité dans les prix semble bien être plus importante en France que dans d’autres pays européens, en particulier dans les services d’information et communication [Giraud et Quevat, 2017 ; Aeberhardt et al., 2020]. Cet écart est particulièrement important avant 2015, mais depuis, les évolutions en France sont dans la moyenne des évolutions des pays européens. Elles n’influent donc pas sur le diagnostic récent du pouvoir d’achat (figure 5).

Figure 5 – Indices de prix des services d’information et de communication en Europe

Le pouvoir d’achat a augmenté plus vite en France que dans la zone euro depuis 2000

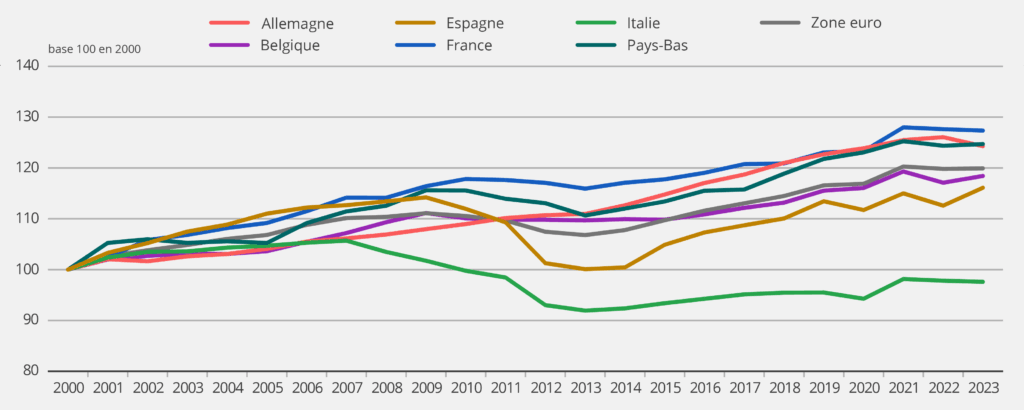

Si la méthodologie associée au calcul du pouvoir d’achat est autant critiquée, c’est en partie lié au fait qu’il n’y a pas de définition internationale du pouvoir d’achat. D’autres pays, comme l’Italie ou l’Islande, diffusent dans leurs comptes nationaux un RDB réel défini comme un « pouvoir d’achat » (pas forcément calculé par unité de consommation, mais plus souvent par habitant qui est une mesure plus simple à estimer). Toutefois, les pratiques de l’Insee sont conformes à celles suivies par les organisations internationales (Commission européenne, FMI, OCDE). Ainsi Eurostat, le service statistique de la Commission européenne, ne définit pas directement un pouvoir d’achat, mais diffuse un agrégat qui se rapproche du pouvoir d’achat tel que défini par l’Insee : l’évolution du revenu disponible brut ajusté réel par habitant. Le revenu disponible brut ajusté (RDBA) intègre en plus du revenu disponible des ménages, les transferts sociaux en nature ; il intègre ainsi les biens et services produits ou remboursés (au moins en partie) par les administrations publiques qui peuvent fortement différer d’un pays à l’autre et permet de rendre les comparaisons internationales plus cohérentes. Mais ce choix peut. Eurostat utilise le déflateur de la dépense de consommation pour tenir compte des prix dans son agrégat. Enfin, Eurostat estime cet indicateur par habitant et pas par unité de consommation, par souci de simplification pour les comparaisons internationales. Suivant cette grandeur, le pouvoir d’achat a davantage progressé en France que dans la moyenne de la zone euro et la plupart des pays depuis 2000 (figure 6) ; son évolution est très proche de celle mesurée aux Pays-Bas et en Allemagne.

Figure 6 – Évolution du revenu disponible ajusté réel en Europe

* * *

La mesure du pouvoir d’achat dans le cadre des comptes nationaux s’appuie sur des concepts internationaux ayant notamment le mérite de rendre possible les comparaisons entre pays. Elles peuvent être discutées. Toutefois, outre qu’elles ne sauraient s’appliquer uniquement à la France, les critiques évoquées dans ce billet ne sont pas de nature à modifier significativement les estimations.

Le pouvoir d’achat estimé comme l’évolution du revenu disponible brut par unité de consommation, déflaté par les prix des dépenses de consommation, est un indicateur qui a de nombreux avantages tant sur le champ de la mesure que sur la disponibilité rapide des données. Cependant, comme tout indicateur synthétique, de nombreuses critiques peuvent être émises puisqu’il ne permet pas de décrire toutes les situations individuelles. Plutôt que d’être remplacé par un autre indicateur synthétique qui n’aurait pas autant de qualités, il doit être complété par d’autres indicateurs permettant de mettre en perspectives ses évolutions. C’est justement ce que fait l’Insee en développant des analyses sur le « niveau de vie élargi » qui réalloue aux ménages les revenus primaires des autres secteurs institutionnels (entreprises et administrations publiques) [André et alii, 2024] afin d’étudier l’ensemble de la redistribution (monétaire et non monétaire) opérée par les administrations publiques pour comprendre les évolutions de revenus spécifiques aux ménages les plus modestes ou les plus aisés. Cette approche ne rend pas compte de l’hétérogénéité des ménages, au sein d’une même catégorie, mais c’est indéniablement un progrès. Comprendre et expliquer l’écart entre le ressenti et nos indicateurs reste une priorité de l’Insee [Tavernier, 2024]. ■

Pour en savoir plus

- Insee, 2025, « Au quatrième trimestre 2024, le PIB se replie légèrement (-0,1 %) et le pouvoir d’achat des ménages marque le pas (+0,0 % par unité de consommation) – Comptes nationaux trimestriels – résultats détaillés – quatrième trimestre 2024 », Informations rapides n° 55, février

- André M., Carnot N., Larrieu S., Roux S., 2024, « Croissance, soutenabilité climatique, redistribution : qu’apprend-on des « comptes augmentés » ? », Blog de l’Insee, novembre

- André M., Buresi G., Martin H., 2024, « Comptes nationaux par catégories de ménages en 2022 – Transferts monétaires et services publics augmentent de 16 % le niveau de vie au milieu de l’échelle », Insee Première n° 2022, novembre

- Tavernier J-L., 2024, « Peut-on mesurer le ressenti des phénomènes économiques et sociaux ? », Blog de l’Insee, octobre

- Penda Sokhna N., Duquesne T., 2024, « Les salaires dans le secteur privé en 2023 – L’augmentation des salaires reste inférieure à l’inflation », Insee Première n° 2020, octobre

- Geerolf F., 2024, « La taxe inflationniste, le pouvoir d’achat, le taux d’épargne et le déficit public », juillet

- Germain J-M., 2024, « Bien-être ressenti et revenu : l’argent fait-il le bonheur ? », Documents de travail Insee n° 2024-09, juin

- Daubaire A., 2023, « Shrinkflation, « effet qualité », évolution de l’offre de produits : comment l’Insee mesure-t-il le juste prix ? », Blog de l’Insee, décembre

- Angel J-W., 2023, « Pour les statisticiens, avoir la moyenne ne suffit pas », Blog de l’Insee, juillet

- Blanchet D., 2020, « Pouvoir d’achat et inégalités : les chiffres et le ressenti sont-ils aussi divergents qu’on le dit ? », Blog de l’Insee, mars

- Ourliac B., 2020, « Mais si, l’Insee prend bien en compte le logement dans l’inflation ! », Blog de l’Insee, février

- Bourgeois A., Billot S., 2019, « Quelle(s) mesure(s) du pouvoir d’achat ? », Insee Références « L’économie française – Comptes et dossiers », juin

- Aeberhardt L., Hatier F., Leclair M., Pentinat B., Zafar J-D., 2019, « L’économie numérique fausse-t-elle le partage volume prix du PIB ? », Document de travail Insee n° F1903-G2019/04, juin

- Aghion P., Bergeaud A., Boppart T., Klenow P. J., Li H., 2019, « Missing growth from creative destruction » , American Economic Review.

- Giraud C-J., Quévat B., 2017, « Pourquoi la croissance de l’Italie a-t-elle décrochée depuis 2000 comparé à la France ? », Note de conjoncture Insee, juin.

- Accardo J., Chevalier P., Forgeot G., Friez A., Guédès D., Lenglart F., Passeron V., 2007, « La mesure du pouvoir d’achat et sa perception par les ménages », Insee Références « L’économie française – Comptes et dossiers », juin.

Crédits photo : ©alexkich – stock.adobe.com