Recul inattendu du PIB français au dernier trimestre 2019 : les grèves n’expliquent sans doute pas tout

Au quatrième trimestre 2019, le produit intérieur brut (PIB) français a marqué le pas de façon inattendue (– 0,1 % en première estimation). En particulier, la production manufacturière a chuté en décembre. Mais cette chute n’est pas propre à la France : l’Allemagne, l’Italie et l’Espagne ont aussi vu leur production se replier fortement, davantage que ce que suggéraient les enquêtes de conjoncture. Il est donc difficile d’attribuer la baisse de la production manufacturière française aux seules grèves, même si celles-ci ont pesé sur l’économie.

Le quatrième trimestre 2019 a surpris les conjoncturistes, y compris ceux de l’Insee. Bien peu avaient anticipé un recul du PIB français (– 0,1 % selon la première estimation des comptes nationaux trimestriels). Les différents indicateurs disponibles jusqu’à la mi-décembre laissaient en effet augurer pour ce trimestre une croissance française modérée, semblable à celle enregistrée les trimestres précédents, autour de + 0,3 % donc.

Les incertitudes internationales (liées en particulier aux élections britanniques et aux tensions commerciales entre la Chine et les États-Unis) ont plutôt semblé se réduire en fin d’année, avec davantage de visibilité, du moins à court terme, sur la date du Brexit et sur la trêve sino-américaine. Il subsistait donc surtout, en décembre dernier, une incertitude nationale, liée à la durée et à l’intensité de la grève contre la réforme des retraites. Or ce mouvement social, particulièrement intense dans les transports ferroviaires, a effectivement duré tout le mois de décembre – y compris donc pendant les vacances de Noël, et même au-delà.

Les grèves ont pesé sur l’activité économique

Est-ce à dire que l’écart entre les prévisions et la première estimation des comptes nationaux proviendrait essentiellement des grèves ? Les résultats détaillés des comptes, qui seront publiés fin février, devraient permettre de préciser leur impact macroéconomique, avec toute l’incertitude qui s’attache à ce genre d’exercice. Tout en sachant que d’autres facteurs ponctuels ont également pu jouer, par exemple la douceur des températures de fin d’année qui a entraîné de moindres consommations d’énergie.

Les mouvements sociaux ont, sans conteste, pesé sur l’activité du dernier trimestre 2019. Via leurs effets directs sur les entreprises concernées, dans le transport ferroviaire comme dans le raffinage notamment. Via aussi leurs effets indirects, par exemple sur l’hôtellerie-restauration. Mais ces effets ne suffisent probablement pas à expliquer la totalité de l’écart avec les prévisions, en particulier dans l’industrie. La principale « surprise » vient du net recul de la production manufacturière (au-delà du raffinage), recul concentré sur le mois de décembre.

Cette baisse a concerné toutes les branches de l’industrie manufacturière. Son ampleur a été beaucoup plus marquée que ce que suggéraient les différentes enquêtes de conjoncture, qui n’ont fourni que des « signaux faibles » : un climat des affaires Insee en baisse à 98 en décembre dans l’industrie, un peu en-dessous, donc, de sa moyenne de longue période (100) ; puis, en janvier, des stocks jugés en net recul par les chefs d’entreprise. Les grèves ont certes affecté, parfois directement, la production de certaines branches, par exemple dans le raffinage. Certaines usines ont par ailleurs pu pâtir de difficultés d’approvisionnement, en lien avec des blocages de ports. Mais ces effets ne semblent pas de nature à expliquer l’ampleur du recul de décembre. L’opinion des industriels sur les difficultés d’approvisionnement est d’ailleurs resté quasi stable dans la dernière enquête trimestrielle de conjoncture.

Une baisse générale de la production manufacturière en zone euro

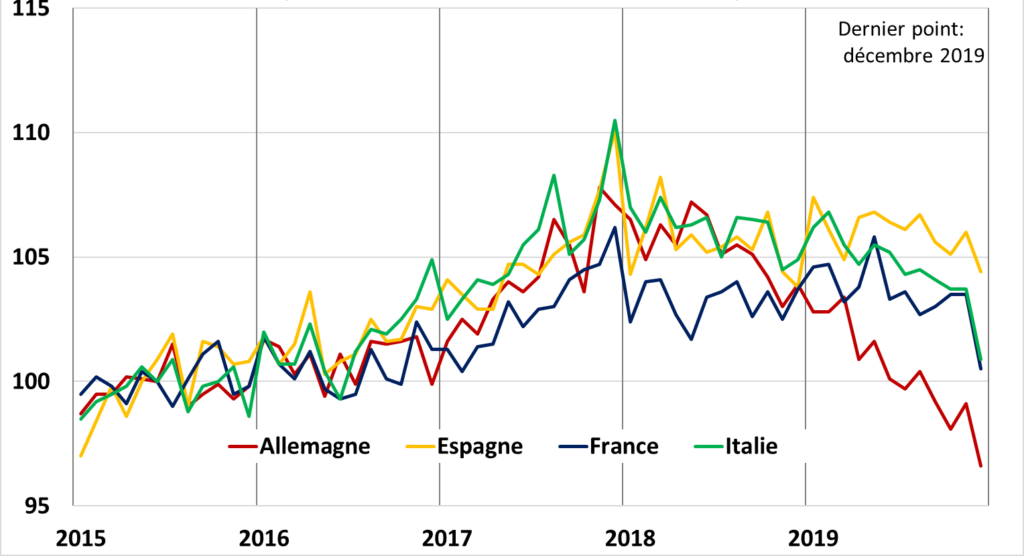

Les grèves ont donc pu contribuer au recul de la production manufacturière, mais ne semblent pas en être le seul facteur explicatif. D’autant moins que l’on connaît désormais les chiffres de la production industrielle de décembre pour les autres grands pays de la zone euro (figure 1). La baisse est générale ce mois-là : l’Allemagne, l’Italie et l’Espagne voient, comme en France – mais sans les grèves – leur production industrielle se replier nettement, et ce dans la plupart des branches.

Figure 1 – Indice mensuel de la production industrielle (base 100 en 2015)

Source : Eurostat.

Des effets de calendrier ne sont pas à exclure : les données sont corrigées des variations saisonnières, mais il peut subsister des particularités calendaires. Le nombre de ponts a ainsi été très important en Allemagne fin 2019. Des facteurs défavorables spécifiques à certaines branches d’activité ont également pu jouer : l’automobile est ainsi à la peine depuis plusieurs trimestres, notamment en Allemagne ; et il est possible que dans cette branche le déstockage se soit accru en France, avant l’entrée en vigueur en 2020 de nouvelles normes antipollution. Enfin, la contre-performance du mois de décembre pourrait être le reflet d’un changement de tendance plus structurel, que les entreprises elles-mêmes n’auraient pas complètement anticipé dans les enquêtes de conjoncture.

Un trou d’air passager ?

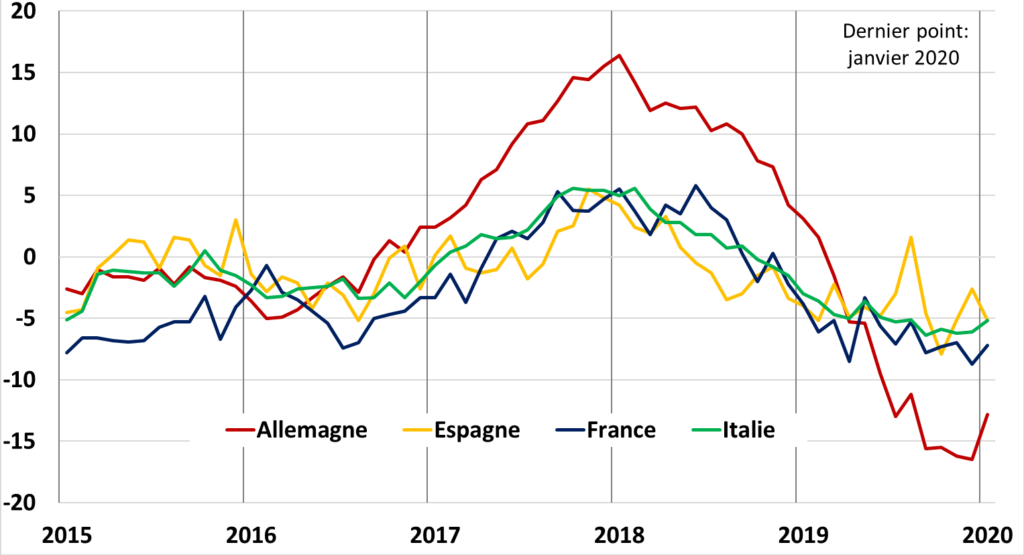

Cette dernière explication n’est sans doute pas la plus probable au vu des enquêtes de janvier, qui tendent à se redresser (figure 2). Alors, la stagnation (0,0 %) au quatrième trimestre 2019 du PIB allemand et son recul en Italie (– 0,3 %) et en France (– 0,1 %) n’auraient-ils été qu’un trou d’air passager ? Peut-être. Mais cela reste à confirmer, avec notamment les prochaines enquêtes de conjoncture, qui seront à regarder de près. Dans un contexte où de nouvelles incertitudes internationales apparaissent, liées en particulier à la crise sanitaire en Chine. ■

Figure 2 – Indicateur mensuel de confiance dans l’industrie

Source : Direction générale des affaires économiques et financières (ECFIN) de la Commission européenne.

Pour en savoir plus

- « Décembre 2019 comparé à novembre 2019 : la production industrielle en baisse de 2,1 % dans la zone euro », communiqué de presse d’Eurostat, 12 février 2020

- « En décembre 2019, la production manufacturière diminue nettement (− 2,6 %) », Insee, Informations Rapides, n° 34-2020, paru le 7 février 2020

- « Au quatrième trimestre 2019, le PIB baisse légèrement », Insee, Informations Rapides, n° 23-2020, paru le 31 janvier 2020

- « En janvier 2020, le climat des affaires dans l’industrie manufacturière retrouve sa moyenne de longue période », Insee, Informations Rapides, n° 11-2020, paru le 22 janvier 2020