Combien gagne un agriculteur ?

La question des revenus des agriculteurs est au cœur des discussions actuelles sur l’agriculture. Plusieurs réponses peuvent être apportées pour éclaircir cette question, selon l’angle auquel on s’intéresse.

Si c’est celui de la capacité de l’agriculture, en tant qu’activité économique, à dégager un revenu pour les agriculteurs, il faut mesurer la performance économique des exploitations agricoles en tant qu’entreprises, à partir des indicateurs issus des comptabilités de ces exploitations. Ainsi, le résultat courant avant impôt par exploitant s’élève à 26 800 euros en moyenne en 2020, mais il est très variable selon la taille ou la spécialisation de l’exploitation. Il varie aussi fortement d’une année à l’autre. Le solde disponible, qui doit servir à rémunérer l’agriculteur et à investir, est de 21 400 euros en 2020, avec de très grandes variabilités également.

Si l’on s’intéresse au niveau de vie des agriculteurs, il convient de prendre en compte la composition du ménage auquel l’agriculteur appartient (conjoint et personnes à charge) ainsi que l’ensemble des ressources de ce ménage (les bénéfices agricoles représentant en moyenne seulement un tiers du revenu disponible des ménages agricoles). Ainsi, en 2020, le niveau de vie médian des personnes vivant dans un ménage agricole (22 800 euros) est proche de celui de la population dans son ensemble (22 400 euros). Néanmoins, la dispersion des revenus des ménages agricoles est élevée, davantage que dans l’ensemble de la population, et le taux de pauvreté des personnes vivant dans un ménage agricole atteint 16,2 %, contre 14,4 % pour l’ensemble de la population.

Combien gagne un agriculteur ? Cet article de blog vise à clarifier ce que l’on peut entendre derrière la formule toute faite de « revenu(s) des agriculteurs », et à montrer quelles réponses la statistique publique peut apporter.

Les agriculteurs assurent la gestion courante et quotidienne des exploitations agricoles, qui peuvent être des entreprises individuelles, ou de plus en plus des entreprises sous forme sociétaire. En tant que chefs d’exploitation ou co-exploitants (dans le cas d’associés), les agriculteurs travaillent quasiment tous en tant qu’indépendants et sont donc des . S’intéresser au « revenu » d’un agriculteur, c’est donc s’intéresser d’abord à la performance économique de son exploitation agricole en tant qu’entreprise. Elle s’apprécie alors à partir d’indicateurs comptables qui peuvent être calculés soit au niveau macroéconomique pour l’ensemble de l’activité agricole française par la comptabilité nationale, soit au niveau microéconomique pour chaque exploitation à partir des données de comptabilité d’entreprise, ce qui permet en outre d’analyser la diversité des résultats économiques entre les filières de production et au sein des filières. Ces deux approches du « revenu agricole » sont mises en œuvre par l’Insee et le service statistique du ministère en charge de l’agriculture dans les travaux publiés ce jour, avec les résultats macroéconomiques prévisionnels de la branche agricole pour 2024 et les résultats microéconomiques des exploitations en 2023.

Une seconde approche, plus large, consiste à évaluer l’ensemble des revenus que peuvent utiliser les agriculteurs pour consommer et épargner, en raisonnant cette fois non plus au niveau de l’exploitation, mais au niveau du ménage de l’exploitant. Cette approche plus globale du revenu permet aussi d’estimer le taux de pauvreté monétaire des exploitants agricoles, en mobilisant les données socio-fiscales appariées avec les données du recensement agricole.

Mesurer la performance économique des exploitations agricoles

Dans cette première approche, l’exploitation agricole est l’unité de base : il s’agit d’une entreprise qui tient à jour une comptabilité, utilisée pour identifier et caractériser précisément toutes les opérations liées à la gestion de l’exploitation au cours d’une période donnée (par exemple une année).

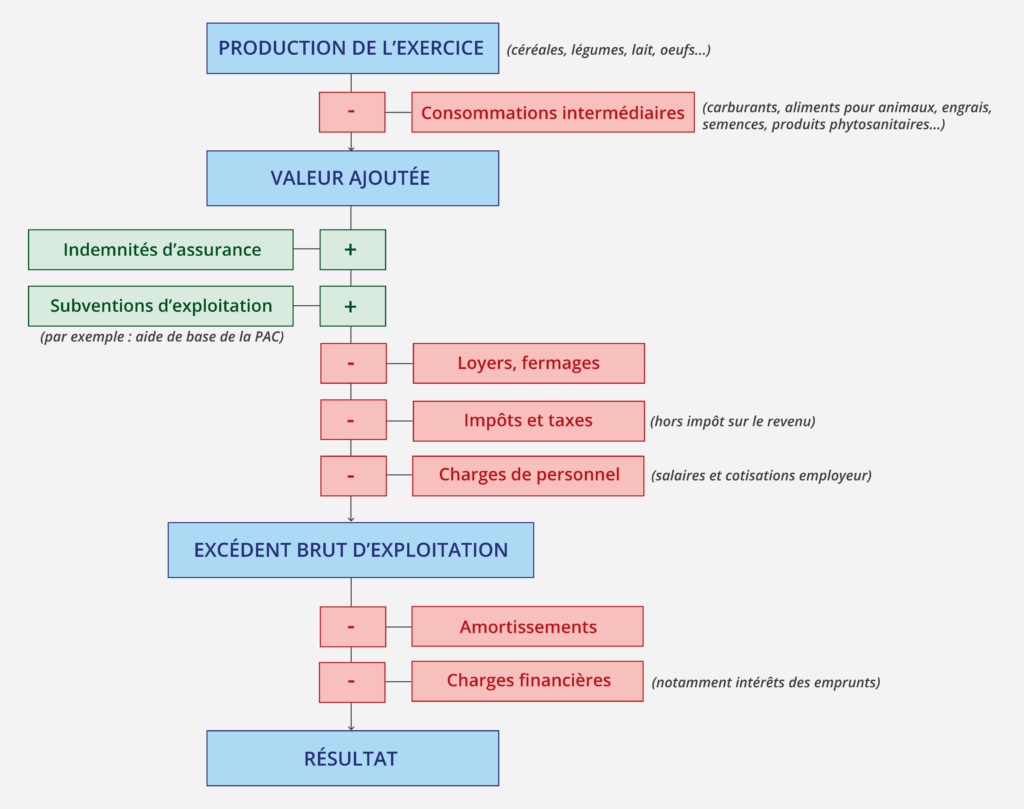

Comme toutes les entreprises, l’exploitation agricole produit un certain nombre de biens au cours de la période, dont la valeur totale constitue la production de l’exercice. Pour produire, elle consomme des biens intermédiaires, qui sont des biens et services disparaissant dans le processus de production, soit par incorporation dans des produits plus élaborés, soit par destruction au cours de la période considérée. On y retrouve notamment les engrais, produits phytosanitaires, produits vétérinaires, produits d’entretien du matériel, les consommations d’eau, de gaz, d’électricité… La valeur totale de ces biens intermédiaires est retranchée de la valeur de la production pour obtenir la valeur ajoutée (figure 1). Celle-ci peut s’interpréter comme la richesse créée par l’entreprise au cours de l’exercice.

Figure 1 – Fonctionnement comptable simplifié d’une exploitation agricole

Cette valeur ajoutée ne constitue pas encore les revenus de l’exploitation agricole. En effet, l’entreprise doit encore verser des salaires à ses employés (et les cotisations sociales correspondantes à la charge de l’employeur), payer des loyers ou des fermages le plus souvent, ainsi que divers impôts et taxes sur la production (taxes foncières par exemple). De plus, l’exploitation perçoit également d’autres sources de revenus, principalement des subventions d’exploitation, qui, spécificité de l’agriculture, représentent en moyenne entre un tiers et la moitié de la valeur ajoutée selon les années. Elle peut recevoir, secondairement, des indemnités d’assurance. Une fois tous ces transferts pris en compte, on obtient l’excédent brut d’exploitation (EBE), qui correspond à la capacité de l’exploitation agricole à générer des revenus par son activité. Pour finir, on déduit de l’EBE les charges financières (en particulier les intérêts des emprunts) et une estimation de la dépréciation (usure) annuelle des actifs immobilisés (tracteurs, robots, machines, installations et bâtiments agricoles…), appelé aussi « amortissement ». Ces amortissements ne correspondent pas à une dépense réelle et à une sortie effective de trésorerie, mais à l’équivalent de ce qu’il faudrait que l’exploitant agricole dépense sur la période pour conserver le même niveau de capital qu’au départ. On obtient ainsi le résultat de l’exercice, qui permet de dire si l’entreprise dégage un bénéfice ou un déficit au sens comptable. Une logique un peu différente consiste à déduire de l’EBE l’ensemble des remboursements d’emprunts (et plus seulement les charges d’intérêt comme pour le calcul du résultat) ainsi que les cotisations sociales que l’exploitant paye pour lui-même, qui sont des sorties d’argent réelles : on obtient un « disponible » (dit aussi « solde disponible »), dans lequel l’exploitant peut puiser pour se servir effectivement un revenu ou pour (auto-)financer de nouveaux investissements.

Le service statistique du ministère chargé de l’agriculture réalise chaque année une enquête auprès d’un pour collecter des informations sur la comptabilité de ces entreprises, et mesurer ainsi l’EBE et le résultat des exploitations agricoles. Ces données statistiques constituent le Réseau d’information comptable agricole (RICA). Ainsi, en France métropolitaine en 2020, , l’EBE d’une exploitation agricole était en moyenne de 71 900 euros et le « résultat courant avant impôt » (RCAI) moyen s’élevait à 37 000 euros (ce qui correspond au « Résultat » de la figure 2 ci-dessus). On parle de résultat « avant impôt » au sens où l’impôt sur le revenu payé par l’exploitant (ou l’impôt sur les sociétés si ce régime fiscal s’applique), n’est pas déduit de ce solde comptable ; en revanche, les impôts et taxes payés par l’exploitation, par exemple les impôts fonciers ou les taxes pour frais de chambre d’agriculture, sont bien déduites de ce résultat.

Comme il peut y avoir plusieurs exploitants sur une même exploitation, on peut rapporter ces chiffres au 1,4 équivalent temps plein (ETP) non salarié qui en moyenne gère ces exploitations : l’EBE moyen par ETP non salarié, qui reflète l’EBE par exploitant et non plus par exploitation, est alors de 52 100 euros en moyenne, le RCAI de 26 800 euros, et le « disponible » de .

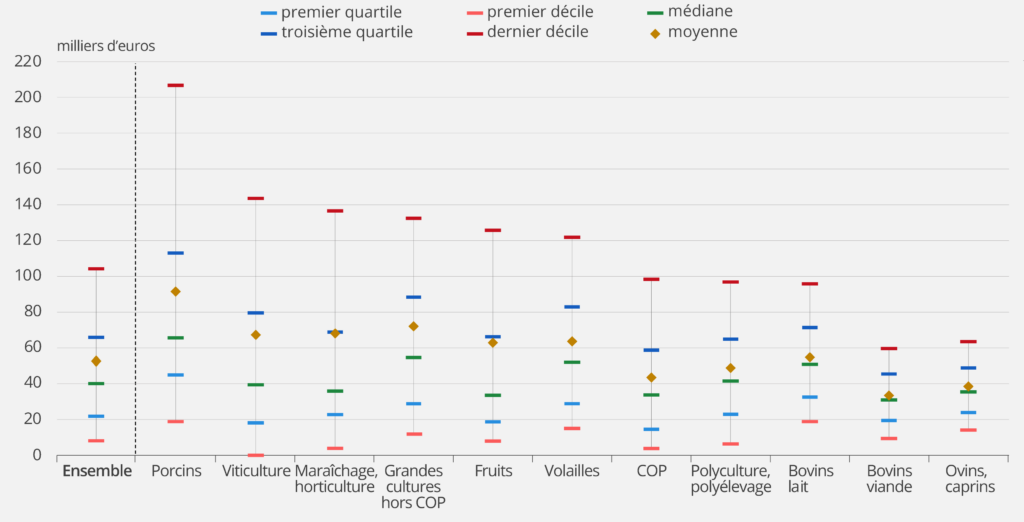

Il s’agit des résultats moyens sur l’ensemble des exploitations, mais ces indicateurs varient bien sûr beaucoup selon la taille de l’exploitation : les grandes exploitations ont en moyenne un EBE par ETP non salarié et un RCAI par ETP non salarié plus élevé que celles de petite taille. Ils varient aussi selon la spécialisation de l’exploitation : ils sont par exemple plus élevés en moyenne pour les exploitations viticoles que pour les élevages de bovins, d’ovins ou de caprins (figure 2), ces différences entre filières pouvant être liées aussi en partie à des tailles d’exploitation différentes selon les filières.

Enfin, pour une même exploitation, compte tenu notamment des conditions climatiques et de la volatilité des prix des intrants et des productions, ces indicateurs peuvent être très variables d’une année sur l’autre (Devauvre, 2024). Par exemple, dans la filière des céréales et oléoprotéagineux, plus de 80 % des exploitations avaient connu une augmentation d’EBE de plus de 30 % entre 2020 et 2021, et un tiers avaient enregistré une hausse de plus de 30 % entre 2021 et 2022 ; entre 2022 et 2023, à l’inverse, 80 % des exploitations de cette filière ont un EBE en baisse de plus de 30 %.

Figure 2 – Dispersion de l’EBE par ETP non salarié entre filières et au sein des filières en 2020

Lecture : Si on ordonne la distribution des EBE par ETP non salarié dans chaque filière, la médiane, les quartiles et les déciles partagent cette distribution respectivement en 2, 4 et 10 parties d’effectifs égaux. Ainsi : 50 % des EBE par ETP non salarié de cette filière se situent en dessous de la médiane et 50 % au-dessus ; un quart des EBE par ETP non salarié se situent en dessous du 1er quartile et un quart se situent au-dessus du 3e quartile ; 10 % des EBE par ETP non salarié se situent en dessous du 1er décile et 10 % sont supérieurs au dernier décile.

Champ : exploitations agricoles de France métropolitaine, hors micro-exploitations.

Source : RICA.

La performance économique des exploitations agricoles est aussi mesurée au niveau macroéconomique pour l’ensemble de la branche agricole française par la comptabilité nationale, à partir notamment de données agrégées sur les volumes et les prix des productions agricoles et d’autres sources. Le compte spécifique de l’agriculture, élaboré conjointement par le service statistique du ministère chargé de l’agriculture et par l’Insee, mesure pour l’ensemble de l’agriculture française des indicateurs comptables dont les définitions sont relativement proches de celles de la comptabilité d’entreprise. Ce compte permet par exemple d’établir la valeur ajoutée de la branche agricole, qui correspond à la production totale de l’ensemble des exploitations agricoles diminuée des consommations intermédiaires et qui représente la . Il permet également de mesurer chaque année le résultat net de la branche (qui se rapproche du « résultat » pour une entreprise) par actif non salarié, et surtout d’apprécier son évolution.

Du résultat de l’exploitation agricole au revenu disponible du ménage

En plus des revenus qu’il dégage de son activité professionnelle sur l’exploitation, un agriculteur dispose dans la plupart des cas d’autres ressources financières. À titre individuel d’abord, il peut percevoir un salaire issu d’une autre activité (30 % des agriculteurs sont dans ce cas-là), des revenus du patrimoine (des fermages dans le cas où il possède des terres louées à une autre exploitation), ou encore des pensions de retraite (certains exploitants âgés percevant une retraite tout en poursuivant leur activité).

De plus, le niveau usuel d’observation et d’étude des revenus est souvent celui du ménage, c’est-à-dire l’ensemble des personnes vivant dans un même logement. Les exploitants agricoles peuvent vivre seuls ou avec d’autres personnes, conjoint, enfants ou d’autres personnes à charge, certaines d’entre-elles disposent elles aussi de revenus individuels (salaires, retraites, etc.). Et par ailleurs, le ménage lui-même dispose de ressources liées à sa composition et aux revenus de l’ensemble de ses membres comme les prestations sociales (par exemple les prestations familiales ou les minima sociaux).

C’est donc au niveau du ménage que l’on mesure le revenu disponible, c’est-à-dire l’ensemble des revenus d’activité, retraites et revenus du patrimoine (foncier ou financier) de tous les membres du ménage, les prestations sociales perçues par ce ménage, et diminué des impôts directs (en particulier l’impôt sur le revenu).

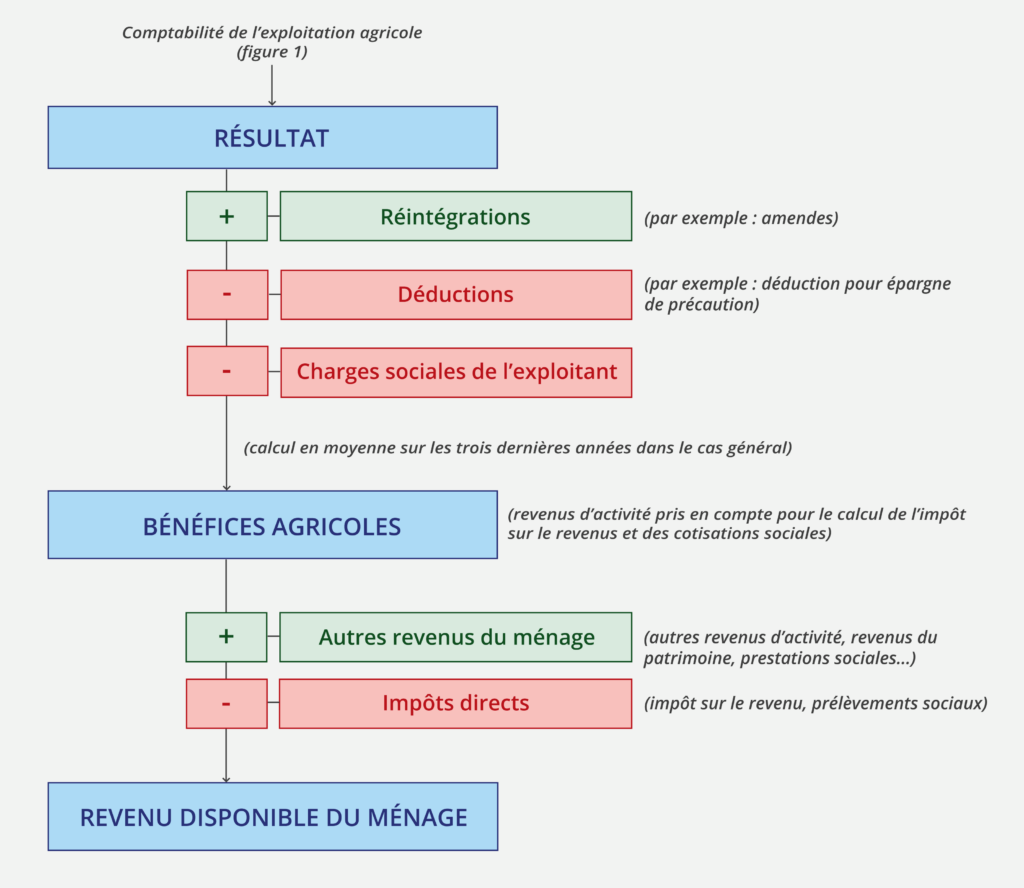

Pour les salariés, les revenus d’activité pris en compte pour calculer le revenu disponible du ménage sont les salaires perçus, nets de cotisations sociales. Les agriculteurs, comme tous les indépendants, ne perçoivent pas l’équivalent d’un salaire régulier. Par convention, qui est celle retenue par l’administration fiscale (pour tous les indépendants), on considère que le est la mesure du revenu d’activité de l’agriculteur et doit donc être déclaré au titre du calcul de l’impôt sur le revenu (et des cotisations sociales de l’agriculteur). On parle alors de , qui constituent donc la contribution du revenu d’activité de l’agriculteur au revenu disponible de son ménage d’un point de vue fiscal (figure 3).

Figure 3 – Passage simplifié du résultat comptable au revenu disponible

On peut néanmoins noter que les bénéfices agricoles d’un agriculteur ne sont pas équivalents à un salaire en termes de disponibilité du revenu pour consommer et épargner. En effet, en tant que travailleur indépendant, les agriculteurs peuvent intégrer une partie de leurs dépenses de consommation directement dans les comptes de leur exploitation (dépenses d’énergie ou de logement par exemple si elles ne sont pas séparables de leur activité agricole), et donc les déduire de leurs bénéfices agricoles comme charges. Par ailleurs, les bénéfices agricoles restent une construction comptable et fiscale et ne traduisent pas un niveau de liquidités effectivement disponibles. Mais symétriquement le « solde disponible » au niveau de l’exploitation (cf. supra) ne constitue pas non plus uniquement un revenu directement utilisable pour la consommation, car il est aussi un moyen pour l’agriculteur de financer ses investissements dans le renouvellement des actifs de l’exploitation (nouvelles machines, nouveaux bâtiments ou travaux importants de rénovation par exemple), cet arbitrage revenu/investissement étant réalisé sur un horizon qui ne se limite pas à l’année (fonction des résultats de l’année, du cycle des investissements passés, des conditions et perspectives économiques et financières, etc.).

Le niveau de vie et la pauvreté au sein des ménages agricoles

Le niveau de vie d’un ménage divise son revenu disponible par le nombre d’unités de consommation du ménage, fonction de sa taille, de manière à rendre comparables les revenus de ménages de taille ou de composition différentes.

En 2020, le niveau de vie médian des personnes vivant dans un ménage agricole (c’est-à-dire un ménage auquel appartient un agriculteur) est proche de celui de la population dans son ensemble : 22 400 € pour l’ensemble de la population, contre 22 800 € pour les personnes vivant dans un ménage agricole (Givois, 2024). Cependant, la dispersion des revenus est plus élevée au sein des ménages agricoles que dans l’ensemble de la population. C’est vrai en bas de la distribution avec un niveau de vie au sein des ménages agricoles qui se situe plus fréquemment sous le seuil de pauvreté (défini à 60 % du niveau de vie médian) que dans l’ensemble de la population : le taux de pauvreté des personnes vivant au sein des ménages agricoles atteint 16,2 %, alors qu’il est de 14,4 % en France métropolitaine. Mais c’est également vrai en haut de la distribution : le 9e décile de niveau de vie est plus élevé au sein des ménages agricoles que dans l’ensemble de la population.

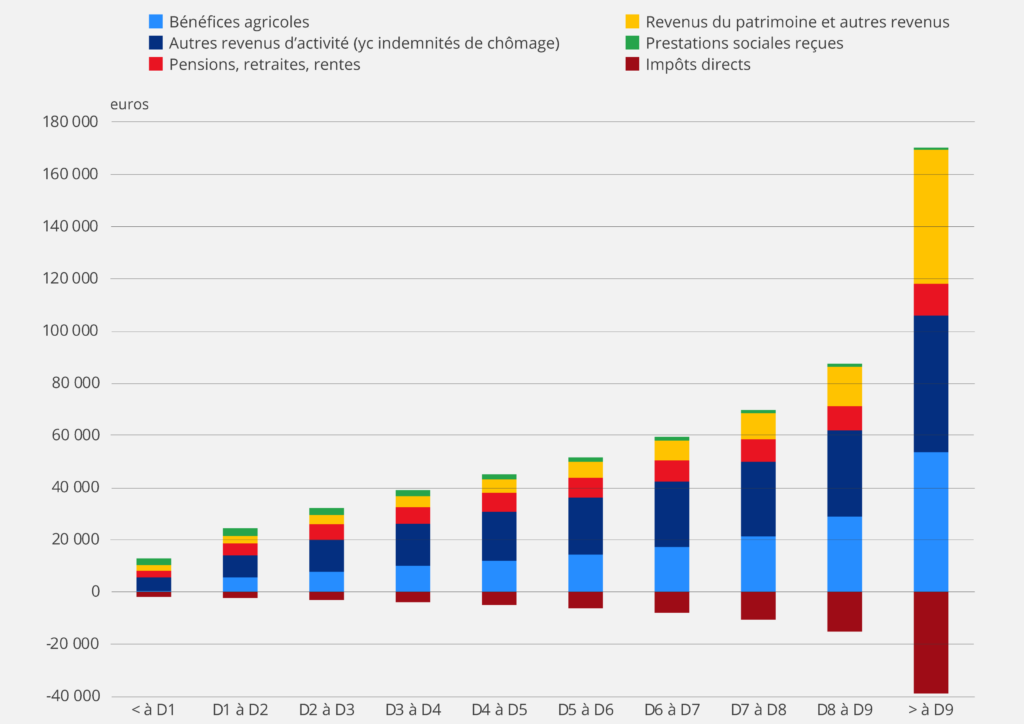

En étudiant séparément les bénéfices agricoles des autres revenus d’activité, mais également des revenus du patrimoine, pensions, retraites, rentes, ou encore des prestations sociales, la contribution de chacune de ces catégories de ressources varie beaucoup avec le niveau de vie du ménage agricole (figure 4).

Les bénéfices agricoles, qui s’élèvent en moyenne à 17 500 € par exploitant en 2020, représentent en moyenne 34 % du revenu disponible des ménages agricoles. Comme dans l’ensemble de la population, le poids des revenus d’activités (bénéfices agricoles et autres revenus d’activité) augmente avec le niveau de vie, passant de la moitié de la composition du revenu disponible pour les 10 % des ménages agricoles les plus modestes à plus de 80 % pour les 20 % des ménages les plus aisés. À l’inverse, l’apport relatif des pensions, retraites, rentes et prestations sociales est de plus en plus faible à mesure que le niveau de vie du ménage agricole augmente : il représente 10 % du revenu disponible en moyenne mais jusqu’à 46 % pour les ménages les plus modestes. Les revenus du patrimoine représentent quant à eux en moyenne 22 % du revenu disponible des ménages agricoles, une part sensiblement plus forte que pour l’ensemble de la population (9 % en 2020). Ces revenus du patrimoine sont très concentrés : les 10 % des ménages agricoles ayant le niveau de vie le plus élevé perçoivent 48 % de l’ensemble des revenus du patrimoine.

Figure 4 – Composition moyenne du revenu disponible des ménages agricoles en 2020, selon la position dans la distribution du niveau de vie

Lecture : les 10 % de ménages agricoles ayant le niveau de vie le plus élevé ont perçu en moyenne 53 600 euros au titre des bénéfices agricoles en 2020.

Champ : ménages fiscaux des exploitants agricoles de France métropolitaine, dont le revenu disponible est positif ou nul en 2020.

Sources : Agreste, Recensement agricole 2020 ; DGFiP ; Insee-DGFiP-Cnaf-Cnav-CCMSA, Fichier localisé social et fiscal (Filosofi) 2020.

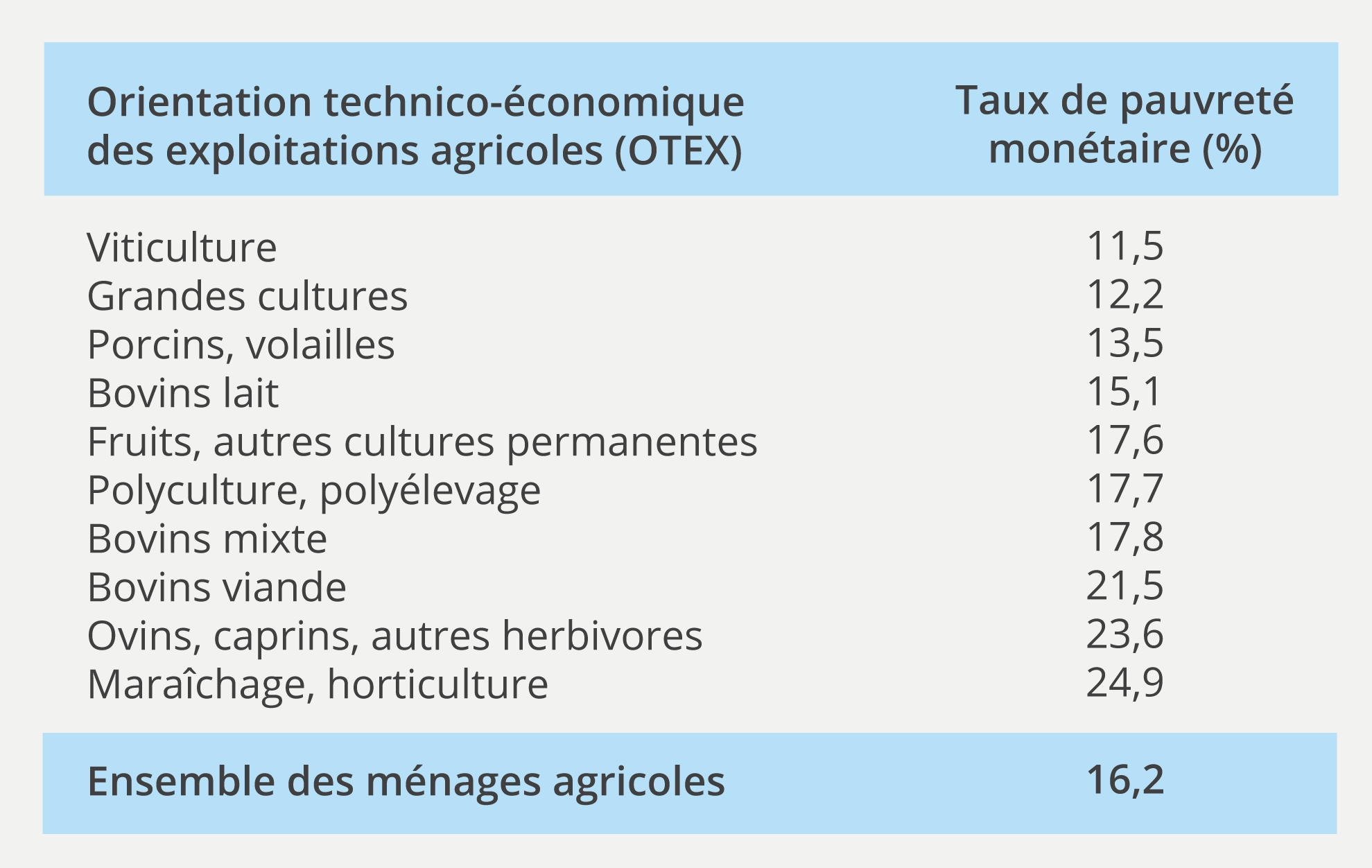

Comme pour les résultats économiques des exploitations agricoles, les écarts de niveaux de vie des ménages agricoles sont plus ou moins grands selon les orientations de production des exploitants. Par exemple, le niveau de vie d’un ménage agricole est, comme le résultat par exploitant, en moyenne plus faible lorsque l’exploitation est un élevage de bovins, d’ovins ou de caprins, que lorsque l’exploitation est spécialisée en viticulture (Givois, 2024). De même, le taux de pauvreté est deux fois plus élevé au sein des ménages agricoles dont l’exploitation est spécialisée en maraîchage, horticulture ou dans l’élevage des ovins ou caprins que dans les ménages dont l’exploitation est spécialisée en grandes cultures ou viticulture (figure 5).

Figure 5 – Taux de pauvreté monétaire selon le type de production agricole en 2020

Sources : Agreste, Recensement agricole 2020 ; DGFiP ; Insee-DGFiP-Cnaf-Cnav-CCMSA, Fichier localisé social et fiscal (Filosofi) 2020.

La question du revenu des agriculteurs est donc un sujet complexe, qui peut être appréhendé de différentes manières. Un constat apparaît cependant quelle que soit l’approche retenue : la très grande diversité des situations et les fortes inégalités de revenus qui caractérisent le monde agricole. Le revenu d’un agriculteur dépend ainsi de nombreux facteurs, comme la taille de son exploitation, le type de production agricole, voire sa localisation géographique, ou encore la détention de terres agricoles.

Au-delà de la seule question du « revenu », l’analyse de la situation des agriculteurs doit être élargie pour tenir compte des conditions de vie (les agriculteurs disent par exemple moins souvent faire face à des restrictions de consommation ou des difficultés de logement que l’ensemble des ménages) et du patrimoine qu’ils détiennent, qui est en moyenne plus élevé que celui d’autres indépendants en raison de l’intensité capitalistique de l’activité agricole (Badufle, 2021), mais avec là encore de grandes disparités. ■

Pour en savoir plus

- Agreste, 2024, Rapports présentés à la Commission des comptes de l’agriculture de la Nation – Session du 12 décembre 2024, Agreste Les Dossiers n° 2024-4, décembre

- Badufle M., 2021, « Petites entreprises agricoles individuelles ou unipersonnelles : un revenu brut plus important que dans les autres secteurs », Agreste Primeur n° 2021-7, décembre

- Devauvre N., 2024, « Des résultats économiques agricoles en net retrait en 2023, après 2 années de fortes hausses », Agreste Primeur n° 2024-8, décembre

- Géry C., Hecquet V., Lucas F., 2024, « Le compte prévisionnel de l’agriculture pour 2024 – Mauvaises récoltes et retombée des prix », Insee première n° 2029, décembre

- Givois S., 2024, « La pauvreté monétaire, moins fréquente en présence de non-exploitants », Agreste Primeur n° 2024-1, février

Crédits photo : © HendraGalus – stock.adobe.com