L’économie française de 2020 à 2022 : bilan macroéconomique de trois années tourmentées

L’économie française a subi plusieurs « chocs », en partie liés entre eux, de 2020 à 2022. Quelles en ont été les conséquences sur les revenus et la situation financière des différents agents économiques que sont les ménages, les sociétés et les administrations ? Après correction de l’évolution des prix et de la croissance de la population, le revenu national a reculé entre 2019 et 2022. Pour autant, les ménages, pris dans leur ensemble, ont été relativement préservés avec un pouvoir d’achat de leur revenu qui a très légèrement augmenté sur la période. La dépense a augmenté davantage que le revenu, stimulée par une consommation dynamique et un investissement qui est resté soutenu tant que les taux d’intérêt étaient bas. En conséquence la capacité de financement de la nation s’est fortement dégradée. Cela se traduit par un retour des « déficits jumeaux », le déficit public et le déficit du commerce extérieur.

L’économie française et celle de ses partenaires ont subi plusieurs secousses depuis trois ans : la pandémie de Covid 19 et ses confinements ; les tensions sur les chaînes de production et la hausse des prix de l’énergie, des matières premières et des produits agricoles, amplifiés par la guerre en Ukraine ; la diffusion de cette inflation « importée » à la plupart des prix ; enfin plus récemment les premiers effets visibles du resserrement monétaire. Ces « chocs », qui s’emboîtent et ne sont pas sans liens, s’ajoutent à une tendance de croissance économique modeste en raison du vieillissement démographique et de faibles gains de productivité. Bien que certains éléments du paysage économique aient évolué positivement (en particulier et c’est remarquable, l’emploi), il en résulte un sentiment répandu de stagnation des niveaux de vie, perceptible dans les enquêtes auprès des ménages, doublé d’un intérêt accru pour l’évolution de la répartition des revenus. Il peut s’y ajouter à présent, avec la remontée des taux d’intérêt, un retour des préoccupations de soutenabilité financière.

Pour aborder ces sujets, le cadre de référence est celui des comptes nationaux, qui est bien adapté pour décrire de façon cohérente la formation des revenus monétaires, leur répartition entre catégories d’agents économiques et leur utilisation. Ce billet a donc pour simple ambition de fournir quelques repères, par nature à un niveau très macroéconomique, en s’appuyant sur la publication récente des comptes de la nation (Morvan et alii, 2023). De façon à donner un peu de , on se concentre sur l’évolution globale au cours des trois dernières années, de l’année 2019 (précédant la crise sanitaire) à l’année 2022. C’est aussi l’occasion d’illustrer, sur l’exemple concret de ces années tourmentées, plusieurs notions fréquemment mobilisées (revenu national, pouvoir d’achat des ménages, taux de marge des entreprises, déficit public, déficit commercial et capacité de financement de la nation), en esquissant les liens qu’elles entretiennent.

Nous abordons ainsi quatre questions connexes : quelle a été l’évolution du pouvoir d’achat national sur les trois dernières années ? comment s’est répartie cette évolution entre grandes catégories d’agents ? quels usages (consommation, investissement, épargne financière) a-t-il été fait de ce revenu ? avec quelle incidence in fine sur la situation financière des agents et celle de la nation ?

Une stagnation du pouvoir d’achat national

Le a légèrement baissé, de 0,7 %, entre 2019 et 2022. Cela recouvre un double phénomène :

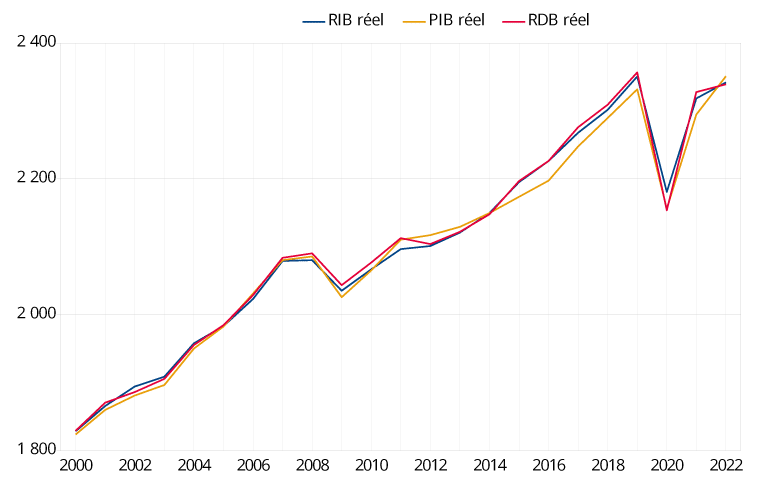

- La faible progression de l’activité productive nationale : le produit intérieur brut (PIB) en volume ne se situe en 2022 qu’un peu au-dessus (+ 0,8 %) du niveau de 2019 (figure 1). Certes, les effets du choc sanitaire ont surtout été temporaires, mais le rebond en 2021 et 2022 n’a pas permis de retrouver la « tendance » attendue avant la crise sanitaire ;

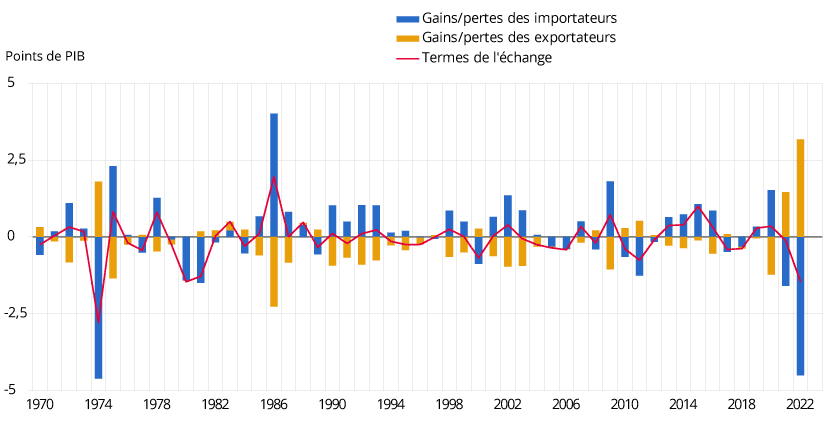

- La perte de revenu réel due à la dégradation des termes de l’échange international. Elle s’établit à 1,4 point de PIB en 2022, du fait de la vive hausse du prix des importations (+ 17 %), en particulier de produits énergétiques. Encore cette perte est-elle limitée par la hausse concomitante du prix des exportations (+ 13 %), certains exportateurs nationaux (dans l’agriculture, les matériels de transport, le fret maritime notamment) ayant pu écouler leurs produits à des prix réévalués ().

Figure 1 – Revenu intérieur brut , produit intérieur brut et revenu disponible brut, en termes réels, en Md€ de 2014

Figure 2 – Effets des termes de l’échange, en points de produit intérieur brut (PIB)

Source : Insee, comptes nationaux, base 2014.

Si l’on raisonne par habitant, le repli du pouvoir d’achat national est un peu plus net encore. Et il succède à une décennie déjà marquée par une progression ralentie.

Pas de déformation marquée du partage du revenu entre catégories d’agents

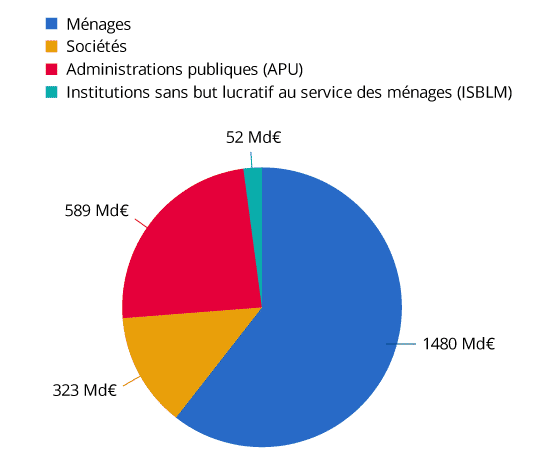

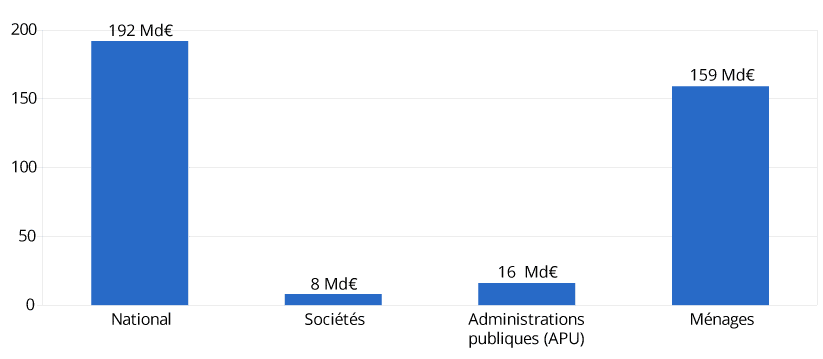

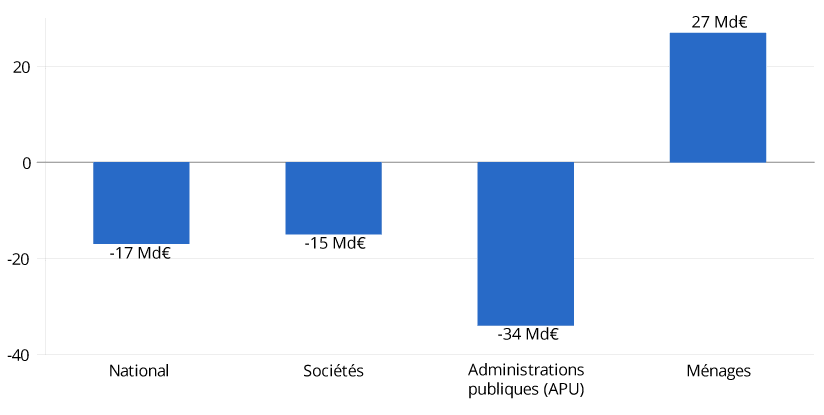

Le revenu disponible national se décompose principalement entre trois catégories d’agents économiques : et les administrations publiques (APU). « En niveau », les ménages bénéficient de la majorité (61 %) du revenu national (figure 3). Ils ont aussi capté la grande majorité (plus de 80 %) de la hausse nominale (en euros courants) du revenu national entre 2019 et 2022 (figure 4). En contrepartie ce sont plutôt les sociétés et les administrations publiques dont le revenu a pâti relativement aux autres agents ou à leur . Mais ce résultat ne doit pas être surinterprété car les écarts à une évolution homothétique des revenus des différentes catégories d’agents sont modérés.

Figure 3 – Répartition du revenu disponible brut national par agent économique en 2019, en Md€

Figure 4 – Répartition de la hausse du revenu disponible entre 2019 et 2022, en Md€

En fin de compte, il n’y a pas de déformation sensible du partage du revenu national entre grandes catégories d’agents, même si les ménages, pris dans leur ensemble, ont été relativement préservés.

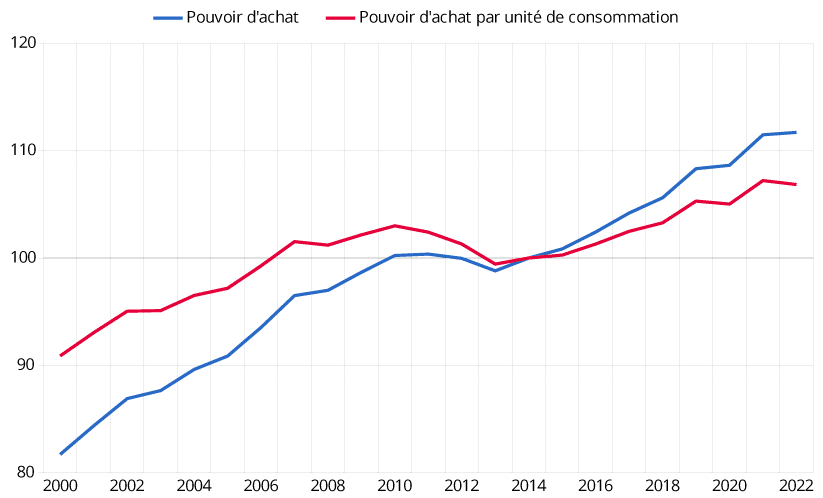

Si l’on raisonne « en termes réels » cependant, les hausses de revenu nominal ont été quasi-totalement effacées par l’inflation (pour les ménages), ou même plus que compensées par celle-ci (pour les autres agents – figure 5). Dans le cas des ménages, on retrouve ici la notion usuelle de pouvoir d’achat du revenu disponible (figure 6) : ce dernier a progressé d’environ 3 % au total sur trois ans, mais de seulement 1,5 % si on le calcule par « unité de consommation » pour tenir compte de la hausse de la population.

Figure 5 – Répartition de la hausse du revenu disponible réel entre 2019 et 2022, en Md€ 2014

Figure 6 – Pouvoir d’achat du revenu disponible brut des ménages, indice base 100 en 2014

Note : la décomposition de gauche fait intervenir un même déflateur de prix (celui de la demande intérieure finale). Le pouvoir d’achat des ménages est calculé en utilisant, comme il est usuel, le déflateur de la consommation des ménages.

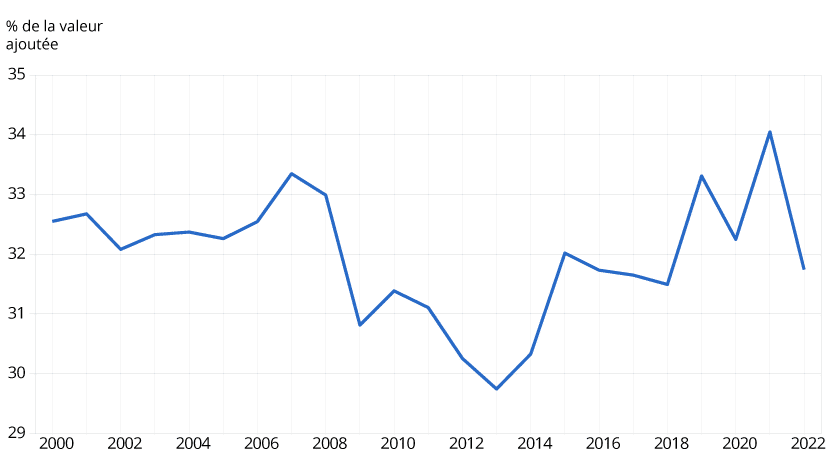

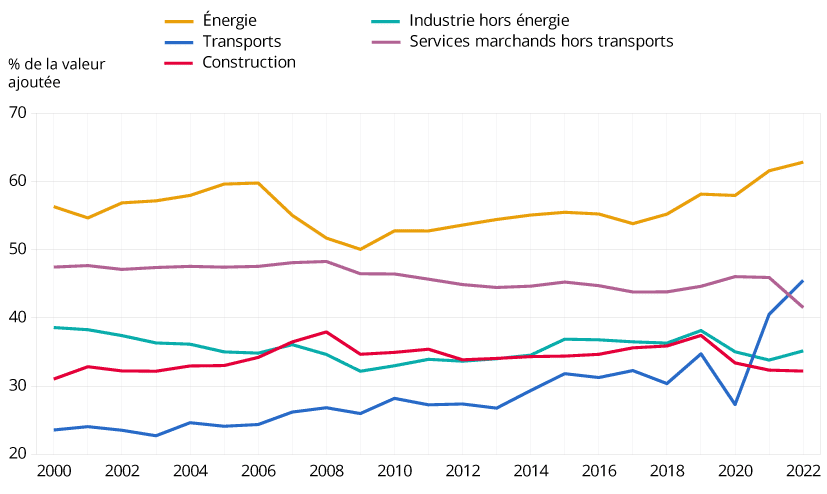

Pour les sociétés, le constat rejoint celui que l’on peut faire à partir d’un agrégat qui est plus souvent utilisé, le taux de marge . Celui-ci est revenu en 2022 à un niveau voisin de ce qu’il était avant-crise, sur la période allant de 2015 à 2018 (et aussi 2019, une fois corrigé du double versement lié au Crédit d’impôt pour la compétitivité et l’emploi – CICE ; figure 7). Un taux de marge qui n’a pas varié signifie bien que le revenu des entreprises et celui distribué en salaires ont progressé au même rythme. Il y a cependant eu une forte hétérogénéité selon les branches (figure 8).

Figure 7 – Taux de marge des sociétés non financières

Figure 8 – Taux de marge par branche

Le revenu des administrations publiques a progressé un peu moins vite que celui des agents privés, mais la différence n’est pas flagrante. Elle l’était beaucoup plus pour la seule année 2020, et dans une moindre mesure en 2021, les dispositifs publics ayant alors fortement soutenu les revenus privés via notamment le dispositif d’activité partielle ou le fonds de solidarité. En 2022, il subsiste des soutiens publics majeurs comme le bouclier tarifaire. Mais d’autres phénomènes jouent (Pointeaux et alii, 2023), en particulier un fort dynamisme spontané des recettes (de TVA, d’impôts sur les sociétés, d’impôt sur le revenu…). Par ailleurs, le concept de revenu disponible des administrations publiques est peu utilisé en pratique, car c’est un entre-deux : il incorpore bien la plupart des recettes publiques mais une partie seulement des dépenses. Pour arriver à la notion usuelle de déficit public, il faut évoquer les utilisations que les agents font du revenu disponible.

Un investissement dynamique dans le contexte de taux d’intérêt bas

Le fait que le pouvoir d’achat stagne n’implique pas que la dépense de consommation fait de même. Les agents peuvent utiliser leur revenu pour consommer (des biens ou services courants), pour investir (dans du capital physique, qui permet d’augmenter la production future, y compris des biens immobiliers rendant un service de logement), ou pour acquérir des actifs financiers. Si la dépense de consommation courante est inférieure au revenu, on est en situation d’épargne, sinon de désépargne. Si l’investissement en capital physique est inférieur à l’épargne, on est en situation d’épargne financière (sinon, de désépargne financière). Ces calculs peuvent se faire pour un agent donné, et aussi au niveau national dans la mesure où les résidents peuvent globalement acquérir des actifs nets vis-à-vis du reste du monde ou à l’inverse s’endetter. La capacité de financement de la nation permet de mesurer cela.

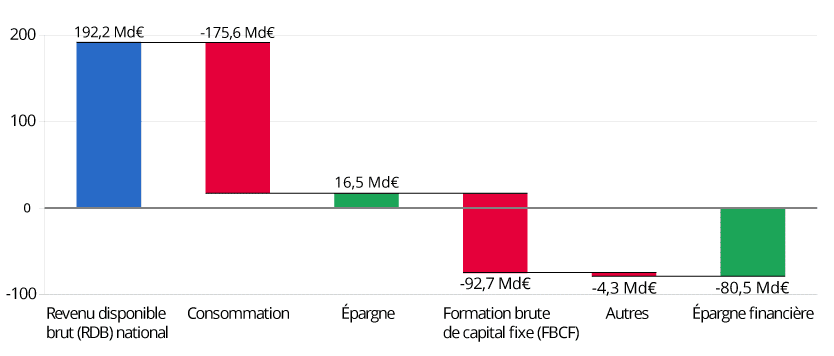

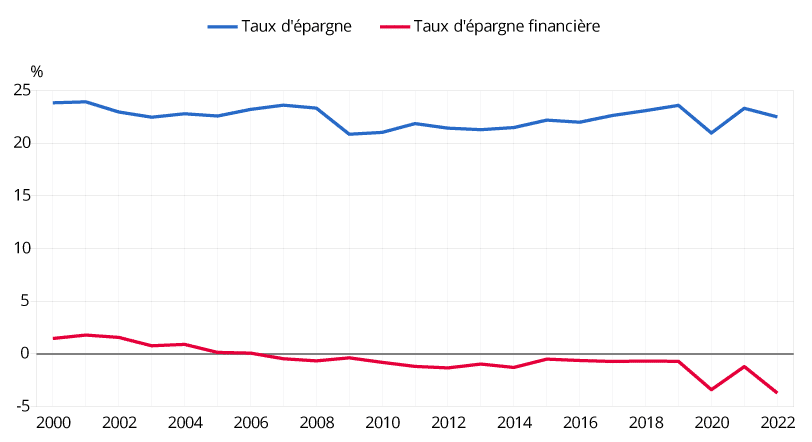

Au niveau de la nation prise dans son ensemble, la dépense (de consommation ou d’investissement) a davantage augmenté que le revenu (figure 9). C’est en partie le fait d’une consommation nationale plus dynamique que le revenu, ce qui se traduit par un taux d’épargne national en légère baisse par rapport à 2019 (figure 10). C’est aussi dû à un investissement qui est resté assez soutenu, peut-être favorisé par le contexte de taux d’intérêt bas jusqu’en 2022, et par les besoins d’équipement en produits informatiques notamment. Par conséquent, le taux d’épargne financière national a davantage reculé encore.

Figure 9 – Utilisation de la hausse du revenu disponible national entre 2019 et 2022, en Md€

Figure 10 – Taux d’épargne de l’économie nationale, en point de revenu disponible brut (RDB)

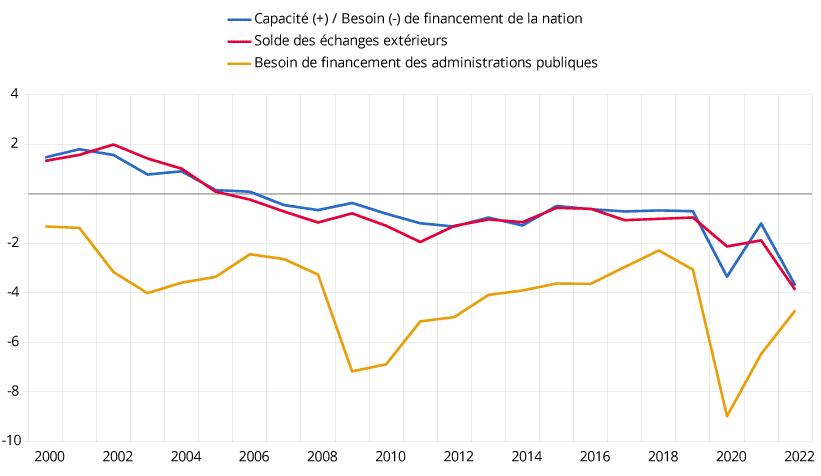

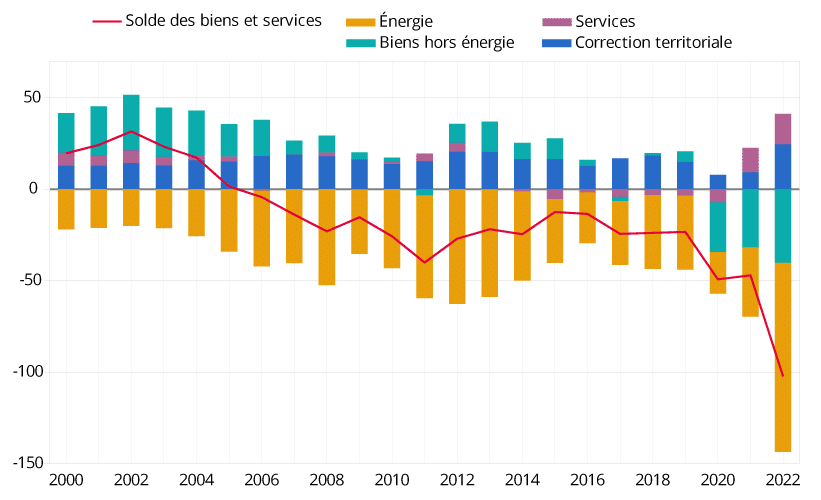

Cette dernière évolution est la même que celle, plus souvent commentée, de la capacité de financement de la nation. Celle-ci s’est fortement dégradée pour atteindre 3,7 points de PIB de déficit en 2022 (figure 11). L’essentiel de cette baisse reflète le repli du solde du commerce extérieur, lui-même en grande partie affecté par la hausse de la « facture énergétique » (figure 12). Mais le solde des biens hors énergie a continué lui aussi de se replier, tandis que la balance des services est redevenue favorable, sous l’effet de la reprise du tourisme et d’un excédent exceptionnel du fret maritime.

Figure 11 – Besoin de financement de la nation et solde des échanges extérieurs, en point de produit intérieur brut (PIB)

Figure 12 – Décomposition du solde des échanges extérieurs, en md€

Le retour des « déficits jumeaux »

Quelles ont été les évolutions correspondantes pour les différents agents ? Elles sont contrastées. Du côté des ménages, le taux d’épargne s’est envolé en 2020 pendant le confinement sanitaire, la consommation ayant été restreinte tandis que les revenus étaient généralement maintenus. Le taux d’épargne est ensuite retombé mais sans rejoindre en 2022 le niveau d’avant-crise ; le constat est le même pour l’épargne financière, mais dans une moindre mesure car l’investissement en logement a été soutenu jusqu’en 2022. La situation financière des sociétés a évolué moins favorablement, compte tenu de la progression très modérée du revenu disponible et de l’expansion de l’investissement. Une part importante de la baisse de la capacité de financement des sociétés provient cependant des sociétés financières, pour lesquelles les données récentes, encore très incomplètes, doivent être prises avec beaucoup de prudence.

C’est du côté des administrations publiques que se situe l’essentiel de la baisse de la capacité de financement national depuis trois ans : 2 points de PIB sur 3, et en fait la totalité si on corrige du double compte du CICE en 2019. Cela s’explique notamment par une croissance de la dépense publique restée soutenue, tandis que le revenu réel national et celui des administrations publiques n’a pas progressé. La situation qui en résulte est au final celle des « déficits jumeaux », le déficit public et le déficit du commerce extérieur. ■

Pour en savoir plus

- Alarcon T., Bordelles-Viala E., Brecheteau A., Cann C., Dumareix L., Garcia K., Lefevre G., Lynch J., Monin R., Picoulet E., Pointeaux A., Rochard A., Roose S., Vu P-N. L., 2023, « Le compte des administrations publiques en 2022 – Le déficit diminue, les dépenses et les recettes restent à un niveau élevé », Insee Première no 1949, mai

- Amoureux V., Carnot N. Laurent T ., 2022, « Termes de l’échange et revenu intérieur réel : mesurer le pouvoir d’achat de la nation », Blog de l’Insee, septembre

- Blanchet M., Ponton C., 2023, « Quelle répartition des pertes face au choc inflationniste 2022 ? », Variances , juin

- Carnot N., Houriez G., Roux S., 2023, « Le PIB reste-t-il un indicateur pertinent ? », Blog de l’Insee, avril

- Clavères G., 2022, « Répartition des pertes dues à la dégradation des termes de l’échange énergétiques », Trésor-Info, décembre

- Heyer É., Timbeau X., 2023, « Le prix de l’inflation – Perspectives 2023-2024 pour l’économie française », OFCE Policy brief n° 114, avril

- Laurent T., Morvan F., Quévat B., 2023, « Les comptes de la Nation en 2022 – L’activité économique achève son rebond, sur fond de forte hausse des prix », Insee Première n° 1950, mai

Crédits photo : © snedorez – © anetlanda – stock.adobe.com